Le strategie di Reverse Factoring, Dynamic Discounting e Invoice Trading stanno emergendo come salvatori delle filiere globali, gravemente impattate dalla crisi del Covid-19. Queste tecniche rientrano nell’ambito del Supply Chain Finance, un settore in rapida espansione che fonde innovazione tecnologica e collaborazione tra imprese.

Nonostante in Italia il Supply Chain Finance rappresenti meno di un terzo del suo mercato potenziale, si osserva una tendenza di crescita costante. Abbiamo approfondito questo argomento con Federico Caniato, autorevole docente di Supply Chain and Purchasing Management e direttore dell’Osservatorio Supply Chain Finance presso la School of Management del Politecnico di Milano.

Definizione e Funzionamento del Supply Chain Finance

Il Supply Chain Finance rappresenta un insieme di soluzioni strategiche per finanziare il capitale circolante delle imprese, sfruttando il proprio ruolo all’interno della Supply Chain e le relazioni con gli altri attori della filiera. Federico Caniato, esperto nel settore, spiega: “L’obiettivo del Supply Chain Finance è semplificare i flussi finanziari lungo la filiera, non seguendo l’approccio tradizionale di un’impresa che interagisce in modo indipendente con la banca, ma adottando una visione di filiera. In questo contesto, anche una piccola impresa con un ordine di produzione da un cliente affidabile può ottenere un anticipo di finanziamento per gestire l’ordine.”

Questa metodologia trasforma i rapporti tradizionali tra clienti e fornitori, valorizzando il lavoro e il prodotto. Un esempio concreto è fornito da Gucci e il gruppo Kering, che hanno rinnovato la loro collaborazione con Intesa Sanpaolo per sostenere la rete di fornitura.

Dopo l’emergenza Covid, Gucci ha aggiornato il programma “Sviluppo Filiere“, lanciato nel 2015, permettendo alle aziende della filiera Gucci di beneficiare del valore della capo-filiera, accedendo a finanziamenti vantaggiosi e liquidità rapida, oltre a godere di varie agevolazioni. Questo programma include anche finanziamenti specifici per l’emergenza Covid, volti a supportare le imprese nella fase di difficoltà e nella ripartenza.

Interconnessioni Produttive e Commerciali

Il settore della moda rappresenta un caso emblematico delle complesse interconnessioni produttive e commerciali influenzate dalla pandemia. “La crisi ha colpito duramente le filiere globali, con collezioni primaverili invendute e difficoltà produttive per le collezioni autunnali a causa del lockdown,” spiega un docente del Politecnico. L’arresto improvviso della domanda, iniziato in Cina e poi estesosi in Europa, ha causato un effetto a catena sulle filiera di fornitura, con aziende europee incapaci di ricevere materiali dai fornitori cinesi o di vendere in Cina.

Con la ripresa della Cina, il resto del mondo si è trovato in una situazione di stallo, evidenziando la fragilità delle filiere globali. “Le conseguenze finanziarie di queste interruzioni sono significative: problemi di liquidità per chi ha venduto o prodotto senza incassare, rifiuto di accettare ordini già effettuati, costi sostenuti senza ricavi corrispondenti, e difficoltà nella produzione per mancanza di liquidità,” aggiunge Caniato. “È essenziale trovare soluzioni diverse per affrontare questa emergenza e prepararsi per una ripartenza che potrebbe essere difficile per molti a causa di problemi finanziari“.

Capitale Circolante e l’Effetto Domino nelle PMI Italiane

Le piccole e medie imprese (PMI), pilastro dell’industria italiana, sono particolarmente sotto pressione. L’emergenza Covid ha aggravato le difficoltà finanziarie preesistenti.

“I tempi di pagamento sono estremamente lunghi, specialmente per le imprese più piccole,” afferma il direttore dell’Osservatorio. “Si verifica un effetto domino: le grandi imprese allungano i tempi di pagamento, e i loro fornitori, che sono aziende più piccole, cercano di trasferire questi ritardi ai fornitori ancora più piccoli. Questo si somma alle scorte di magazzino e ad altre componenti del capitale circolante, che richiedono liquidità per essere finanziati. Le aziende più piccole incontrano maggiori difficoltà nell’ottenere credito bancario, e quando lo ottengono, è più costoso. Questo crea un doppio svantaggio per le piccole imprese.“

I dati supportano questa affermazione. Secondo lo Studio Pagamenti di Cribis d&b, nel 2019 solo il 34,6% dei pagamenti è stato effettuato puntualmente, con un trend in peggioramento rispetto all’anno precedente. I ritardi nei pagamenti, sia fino a 30 giorni sia oltre, sono particolarmente frequenti tra le microimprese. È prevedibile che la crisi attuale esacerbi ulteriormente questa situazione.

Misure Statali e la Risposta del Factoring nel Contesto Industriale Italiano

Il governo italiano ha tentato di stimolare l’economia con prestiti garantiti, mirando a rilanciare il sistema industriale. Tuttavia, la risposta non è stata all’altezza delle aspettative. “Il settore del factoring ha richiesto l’uso delle risorse finanziarie per sbloccare gli incassi e i crediti, proponendo una garanzia pubblica per permettere alle aziende di incassare denaro già dovuto, senza accumulare ulteriori debiti.” spiega Caniato. “Purtroppo, solo una piccola percentuale delle risorse destinate ai prestiti garantiti è stata utilizzata, metà delle quali per l’operazione di Fiat Chrysler Automobiles (FCA). Questo indica che lo strumento non sta raggiungendo il successo sperato.“

In aggiunta, alcune misure potenzialmente efficaci sono state trascurate, come il pegno non possessorio. “Questa normativa, che permette il finanziamento di magazzini e asset in modo efficiente, è legge da quattro anni. Tuttavia, per essere operativa, necessita dell’attivazione di un registro presso l’Agenzia delle Entrate. Senza questo registro, la normativa rimane inutilizzata” aggiunge Caniato.

Innovazioni nel Supply Chain Finance: Fincantieri e Feralpi

Nel contesto del Supply Chain Finance, aziende come Fincantieri e Feralpi stanno adottando misure innovative. Fincantieri, in collaborazione con Ubi Banca, ha lanciato un’iniziativa con un plafond di 50 milioni di euro per il factoring indiretto.

Questo accordo permette ai fornitori di Fincantieri di cedere i loro crediti commerciali per ottenere liquidità essenziale per le loro operazioni. “La continuità lavorativa di Fincantieri dipende dalla capacità dei suoi fornitori di seguirne il ritmo” spiega Caniato. “Per un operatore finanziario, un finanziamento legato a un’operazione industriale è più affidabile.“

L’accordo di Fincantieri mira a sostenere specificamente la filiera meccanica e la componentistica, includendo montatori, fornitori di materie prime, semilavorati, e forniture di impiantistica. Un altro esempio significativo è il partenariato tra il produttore di acciaio Feralpi e Banco Bpm, che ha portato alla creazione di un inventory loan da 7 milioni di euro. Questo strumento finanziario, ispirato a modelli esistenti in altri settori, ha permesso di utilizzare come garanzia uno stock di semilavorati e prodotti siderurgici, con particolare focus su billette e rotoli di vergella.

Evoluzione e Impatto del Supply Chain Finance

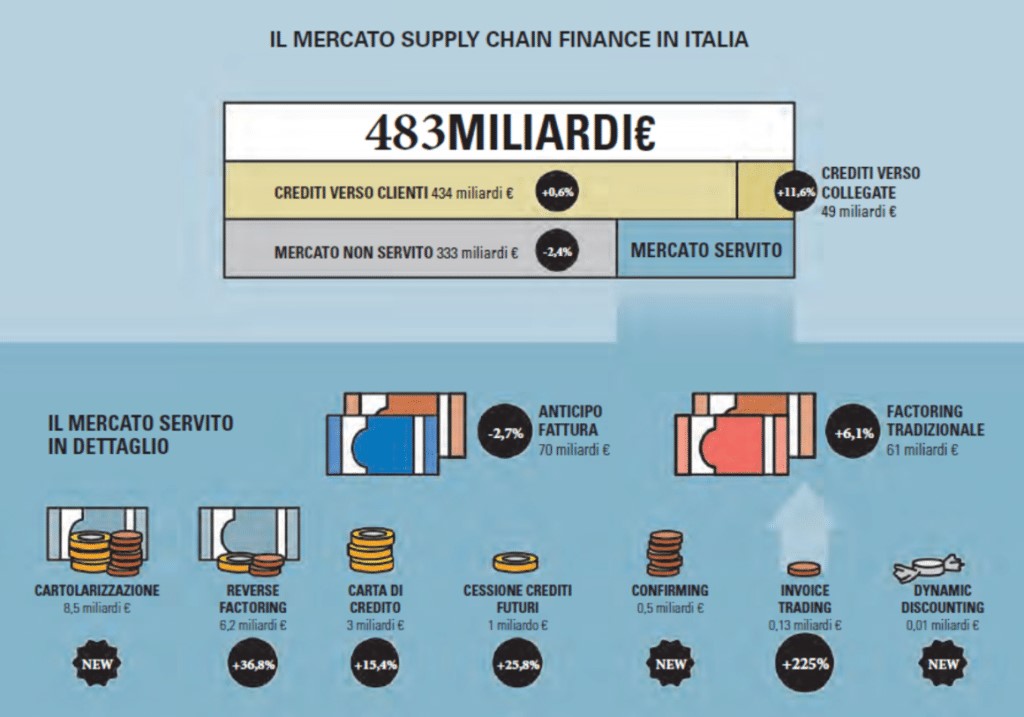

“La complessità e l’efficacia del Supply Chain Finance stanno emergendo in modo significativo, specialmente nell’attuale contesto di crisi” afferma Caniato. Secondo l’ultima edizione dell’Osservatorio Supply Chain Finance del Politecnico di Milano (2019), il settore, sebbene ancora in fase embrionale, mostra segni di crescita e sviluppo. Con un mercato potenziale di 483 miliardi di euro rappresentato dai crediti commerciali delle aziende italiane, circa il 31% era già servito da soluzioni di Supply Chain Finance alla fine del 2018. Un incremento del mercato potenziale (+1,1%) è stato osservato, dovuto principalmente ai risultati economici positivi delle imprese nel 2018. Tuttavia, la quota di mercato ancora disponibile ha mostrato una diminuzione (-2,4%), indicando una crescita complessiva del mercato del Supply Chain Finance negli anni recenti.

Dal punto di vista qualitativo, l’Osservatorio ha rilevato una transizione del Supply Chain Finance da una soluzione tattica, focalizzata su esigenze specifiche, a una strategia più olistica e integrata. “Il Supply Chain Finance ha raggiunto un livello di sofisticazione e consapevolezza superiore” secondo il rapporto. Questa consapevolezza si traduce in una selezione più accurata delle soluzioni, una valutazione dettagliata del contributo delle nuove tecnologie, la creazione di strutture organizzative dedicate e la considerazione delle implicazioni del Supply Chain Finance in termini di risk management olistico.

Innovazione nel Supply Chain Finance: Strumenti Agili e Avanzati

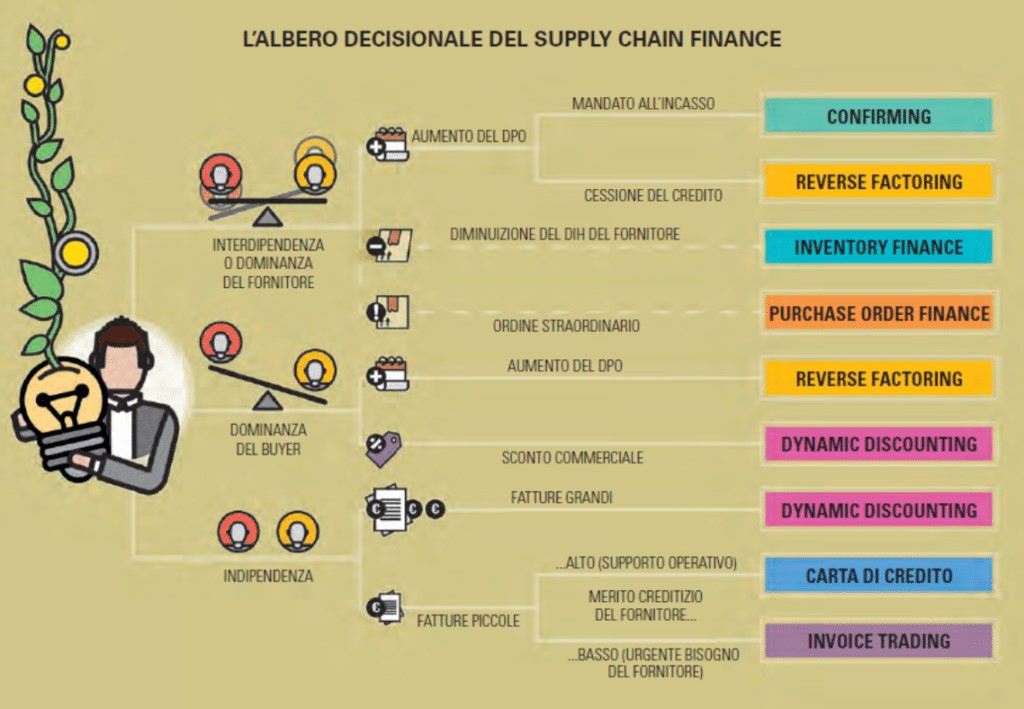

Nell’ambito del Supply Chain Finance, si osserva una tendenza verso strumenti più agili e innovativi, con una diminuzione nell’uso dell’anticipo su fattura, tradizionalmente lo strumento più popolare. “Stiamo assistendo a un crescente impiego di soluzioni come il reverse factoring, il dynamic discounting e l’invoice trading” spiega il direttore dell’Osservatorio. Il Factoring Indiretto, in particolare, è una pratica in cui un cliente con un alto merito creditizio collabora con un factor per facilitare la cessione delle fatture dei propri fornitori, permettendo loro di beneficiare di condizioni più vantaggiose grazie al merito creditizio del cliente.

Il dynamic discounting, una soluzione tecnologica, permette ai clienti di pagare in anticipo in cambio di uno sconto sul valore della fattura, calcolato proporzionalmente ai giorni di anticipo e concordato dinamicamente per ogni transazione.

L’invoice trading, d’altra parte, funziona come un “marketplace di strumenti fintech” per l’anticipo fattura, basato su una piattaforma tecnologica che consente a terzi (istituzioni finanziarie e altri investitori) di acquistare fatture emesse dalle aziende, spesso attraverso un meccanismo di asta.

La Tecnologia come Motore del Supply Chain Finance

“La sfida principale è che gli strumenti tradizionali del nostro sistema finanziario sono spesso ingombranti e burocratici, rendendoli meno accessibili per le piccole operazioni” afferma Caniato. “L’incremento della digitalizzazione e dell’automazione può rendere questi processi più snelli, veloci e flessibili, ampliando l’uso di queste soluzioni e riducendone i costi, rendendoli così più attraenti anche per le piccole e medie imprese (PMI).“

Un esempio è l’impatto della fatturazione in formato .xml sul processo di dynamic discounting, che consente un inserimento automatico dei dati nei sistemi gestionali integrati, ampliando la finestra di finanziamento anticipato a vantaggio del fornitore e offrendo tassi di sconto maggiori al buyer.

Questa è la ragione per cui le fintech come Findynamic (specializzata in dynamic discounting), Credimi e Workinvoice (focalizzate su invoice trading) stanno guadagnando terreno nel mercato, spesso in collaborazione con grandi operatori. “Il cambiamento è in corso: da un lato, le realtà consolidate affrontano inerzie organizzative e vincoli normativi più stringenti, mentre molte fintech, essendo meno vincolate rispetto alle banche tradizionali, possono operare con maggiore agilità” continua Caniato. “Questo può essere un vantaggio, anche se a volte l’eccesso di controllo può rappresentare un ulteriore ostacolo.“

Guardare oltre: il Futuro della Supply Chain Finance

Il Supply Chain Finance gioca un ruolo cruciale nella massimizzazione dei risultati economici delle aziende, perseguendo obiettivi di riduzione del rischio e ottimizzazione finanziaria.

“In aziende all’avanguardia, la gestione del rischio è strettamente collegata alla gestione finanziaria, riconoscendo l’importanza di quest’ultima nel sostenere l’intera filiera” spiega Caniato. “Grandi aziende come Gucci non supportano i loro fornitori solo per beneficenza, ma per ridurre il rischio di perderli.” Questo approccio integrato, che combina le funzioni di credito, finanza e acquisti, può portare a una gestione più efficace e a un’ottimizzazione delle opportunità.

Caniato sottolinea che, nonostante le sfide attuali, è essenziale per le aziende continuare a innovare e adattarsi. “Anche in momenti difficili, l’innovazione e la capacità di adattamento sono cruciali. Storicamente, le aziende che hanno affrontato le crisi con determinazione ne sono uscite rafforzate.“