Le tre conseguenze strutturali della stretta creditizia

L’analisi dei bilanci e delle dinamiche di tesoreria delle PMI italiane evidenzia tre impatti diretti derivanti dalla minore disponibilità di prestiti bancari.

1. Sostituzione del debito con l’Equity

La difficoltà nell’ottenere credito ha innescato un fenomeno di deleveraging forzato. Le imprese hanno progressivamente sostituito il debito bancario con mezzi propri, immessi dai soci o derivanti dalla ritenzione degli utili (autofinanziamento). Sebbene il riequilibrio del rapporto Debt/Equity possa apparire virtuoso, spesso nasconde l’impossibilità di finanziare nuovi investimenti a leva. Per approfondire le dinamiche tra capitale di rischio e debito, è utile analizzare il confronto tra cessione crediti e indebitamento.

2. Erosione del “cuscinetto” di liquidità

La riduzione degli affidamenti ha intaccato le riserve di liquidità utilizzate dalle aziende per gestire i picchi di tesoreria o gli squilibri momentanei. La mancanza di tale valvola di sfogo fa sì che le imprese siano estremamente vulnerabili agli imprevisti. Al contrario, le realtà più solide tendono ad accumulare liquidità sui conti correnti in misura talvolta eccessiva per timore di future restrizioni, così da bloccare risorse che potrebbero generare valore. Una corretta gestione del cash flow diviene l’unico antidoto all’incertezza.

3. Pressione sul Capitale Circolante

La minore flessibilità bancaria sposta il fabbisogno finanziario sulla gestione del Working Capital. Le grandi aziende riescono spesso a dettare tempi di pagamento ai fornitori, così da ottenere di fatto un finanziamento implicito. Le PMI, invece, subiscono tempi di incasso dilatati e faticano a ribaltare tali condizioni sui propri fornitori. Per anni, molte realtà hanno utilizzato il ritardo nei pagamenti verso l’Erario come fonte impropria di liquidità.

Il pericolo del debito fiscale e il Codice della Crisi

L’abitudine di utilizzare il debito fiscale come ammortizzatore finanziario costituisce oggi una strategia ad alto rischio. L’entrata in vigore del Codice della Crisi d’Impresa e dell’Insolvenza ha introdotto meccanismi di allerta precoce che monitorano specifici indicatori, tra cui proprio le esposizioni verso l’Erario e gli enti previdenziali. Superare determinate soglie fa scattare obblighi di segnalazione che possono compromettere la continuità aziendale.

La prevenzione passa obbligatoriamente da una pianificazione finanziaria rigorosa. Comprendere come una buona gestione finanziaria previene l’insolvenza è il primo passo per evitare di cadere nelle maglie delle nuove procedure concorsuali.

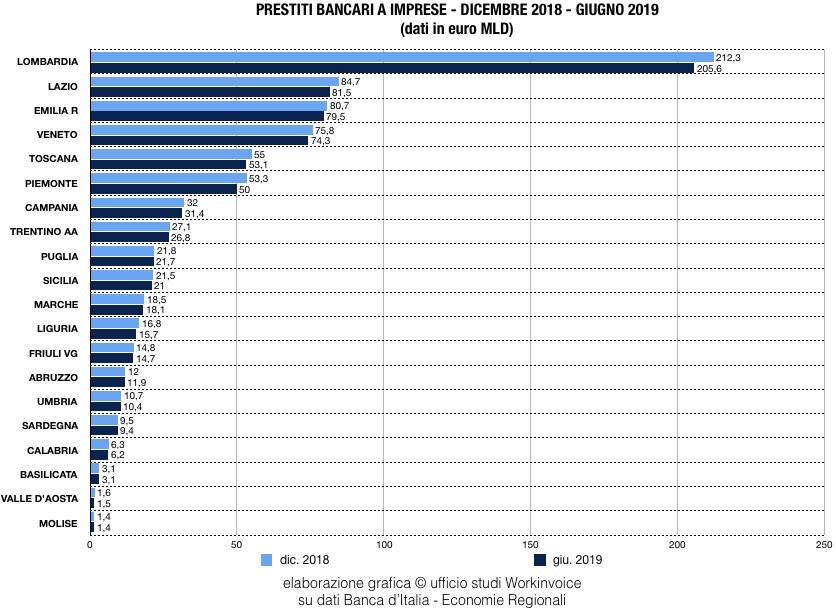

La geografia del credito: un fenomeno nazionale

Lo spunto per una lettura più accurata di diversi aspetti economici e finanziari ci è offerto dall’ultimo rapporto pubblicato dalla Banca d’Italia per le Economie Regionali. La finestra sul credito, disaggregata per regione, consente ad esempio di apprezzare alcuni fenomeni di assoluta rilevanza:

- Lo stock totale di credito alle imprese è sceso tra dicembre 2018 e giugno 2019 di altri 21 miliardi (da 759 miliardi a 737) pari al 2,8%

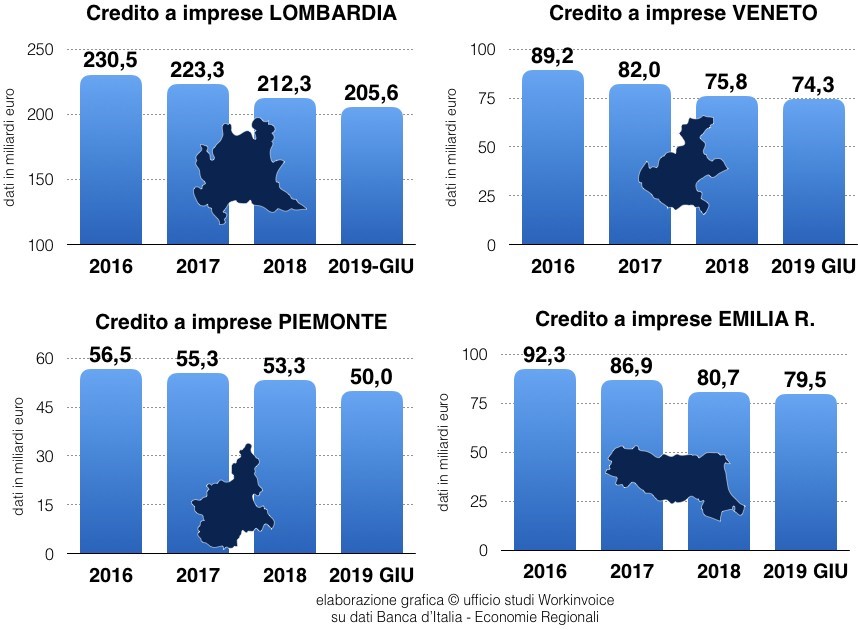

- nel quadrilatero Piemonte-Lombardia-Veneto-Emilia Romagna, che insieme rappresenta il 56% del credito bancario erogato in Italia, il calo è stato di ben 12,7 miliardi e come evidenziato nel 1° grafico prosegue un trend evidenziato dal 2016

- solamente in 4 regioni (Lazio, Friuli VG, Basilicata e Trentino) sono state registrate crescite del credito. In tutte le altre il calo percentuale sull’anno precedente è rilevante con punte negative in Liguria (-4,8%) e Umbria (-3,1%).

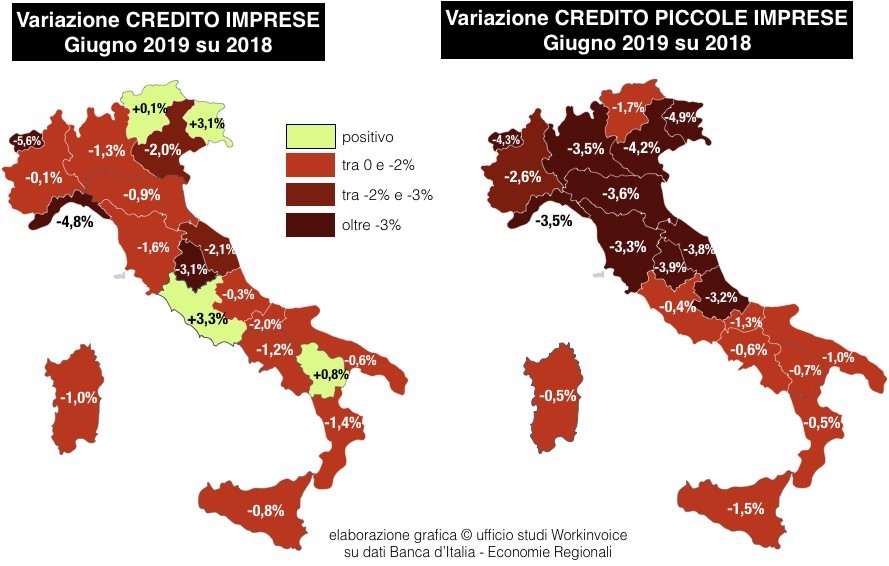

Ancora più significativa la differenza tra il totale delle imprese e il sotto-segmento delle piccole imprese (sotto i 20 addetti) dove si registrano trimestre dopo trimestre dei cali molto importanti come evidenziato nell’infografica seguente.

La continuità delle serie storiche testimonia oramai in modo inequivocabile uno sganciamento del rapporto tra sistema bancario e micro-piccole imprese con riduzioni percentuali che sono decisamente più marcate del calo di domanda del credito provocato dalla bassa crescita economica. Le riduzioni sono distribuite su tutto il territorio nazionale ma i valori sono particolarmente pesanti in Veneto, Friuli, Emilia Romagna, Marche e persino in Lombardia. Le motivazioni di questo allontanamento del credito possono essere molteplici e in buona misura si originano dal trattamento di vigilanza dei rischi -reso più oneroso dalle ultime normative (IFRS9 e AQR)- che in sostanza rende il credito frammentato alle piccole imprese poco remunerativo anche applicando tassi più elevati. Bassa redditività e alto costo del rischio sono in realtà due facce della stessa medaglia, che ha indotto praticamente tutto il sistema a spostare il credito verso i mutui casa ai privati, che crescono da oltre un anno.

La risposta del Fintech: velocità e disintermediazione

Dinanzi alla chiusura del canale bancario, l’unica strada percorribile per la stabilità dei flussi di cassa risiede nella valorizzazione degli asset interni, in primis i crediti commerciali. L’innovazione tecnologica ha reso accessibili strumenti un tempo riservati alle grandi multinazionali.

Sbloccare liquidità con l’Anticipo Fatture

La soluzione più immediata per trasformare i crediti verso clienti in cassa è l’Anticipo Fatture Online. Attraverso piattaforme digitali come Workinvoice, le imprese possono cedere le proprie fatture a investitori istituzionali, in cambio di liquidità in tempi rapidissimi (spesso entro 48 ore) e senza segnalazioni in Centrale Rischi.

Tale strumento agisce direttamente sul miglioramento della posizione finanziaria netta, riduce i giorni di incasso (DSO), facilita il finanziamento della crescita senza aumentare l’indebitamento bancario.

Stabilizzare la filiera con il Reverse Factoring

Per le aziende capofiliera che desiderano supportare i propri fornitori strategici, le Soluzioni di Reverse Factoring sono la risposta evoluta. Questo strumento agevola l’incasso anticipato delle fatture ai fornitori a condizioni agevolate, basate sul merito creditizio del capofiliera (Buyer). Il risultato è una Supply Chain più solida e meno esposta al rischio di interruzioni produttive dovute a carenza di liquidità.

Gestire il capitale circolante per competere

In un contesto di credit crunch strutturale, la capacità di manovrare il capitale circolante diventa il vero vantaggio competitivo. Affidarsi esclusivamente al fido bancario espone l’impresa a rischi di revoca e rigidità non più sostenibili. Integrare la strategia finanziaria con strumenti di tecnofinanza e cessione del credito pro-soluto costituisce la mossa necessaria per tutelare la ripartenza e la resilienza del business.

Per ulteriori approfondimenti su come proteggere la tua azienda dalla stretta creditizia e ottimizzare la tesoreria, consulta le nostre guide:

- Come affrontare la stretta del credito alle imprese.

- Le differenze tra cessione pro-soluto e pro-solvendo.

- L’importanza del credit scoring nelle valutazioni Fintech.

- Strategie per evitare la crisi di liquidità da ipercrescita.

- Il ruolo degli investitori istituzionali nel mercato dei crediti.