È ufficiale: mentre le garanzie statali si riducevano, le banche hanno iniziato a rendere più difficile l’accesso al credito. Tutto questo accade proprio in un momento in cui la crisi è tutt’altro che passata. Inoltre, le imprese, anche a causa dell’aumento dei costi di materie prime ed energia, stanno continuando a incrementare la propria domanda di prestiti, per ottenere fondi utili al finanziamento del proprio capitale circolante.

Bank Lending Survey e Tendenze del Credito

È quanto si evince dall’ultima Bank lending survey, pubblicata a luglio 2022 dalla Banca Centrale Europea. La situazione descritta rende evidente come sia necessario rivolgersi a forme di finanziamento alternative come l’invoice trading, il reverse factoring (Factoring Indiretto) o il dynamic discounting.

Perché è più difficile accedere ai Prestiti Bancari?

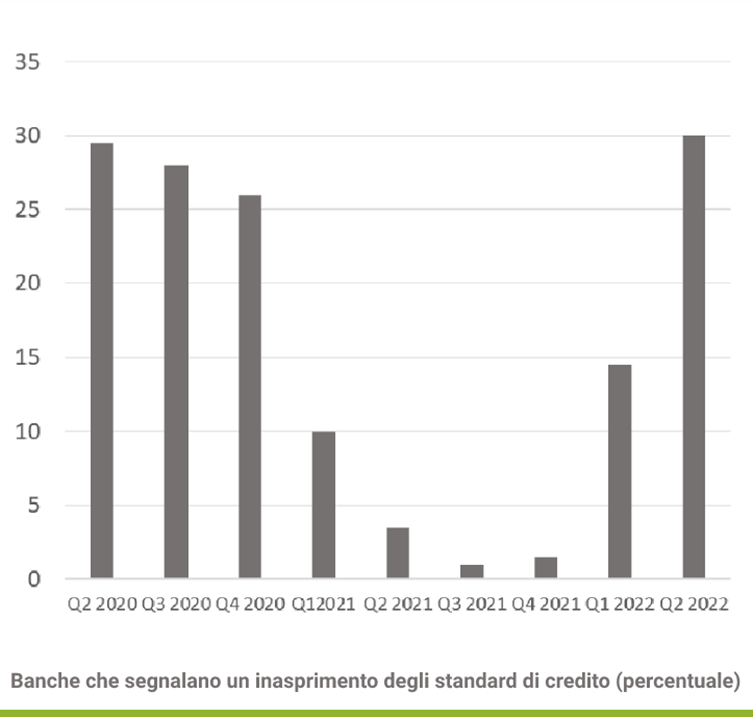

L’indagine mette in luce che, nel secondo trimestre 2022, le banche dell’area dell’euro hanno inasprito ulteriormente i propri standard di credito (ossia le linee guida interne delle banche o i criteri di approvazione dei prestiti) per i prestiti o le linee di credito alle imprese. La percentuale di banche che hanno segnalato un inasprimento degli standard di credito è stata considerevolmente maggiore rispetto alla percentuale di banche che hanno segnalato un alleggerimento.

Le prospettive per il trimestre successivo sono di un ulteriore rafforzamento del trend , che è alimentato da una serie di fattori, in particolare:

- la maggior percezione del rischio nei confronti delle imprese, legata alle prospettive economiche fortemente incerte ma anche alla situazione specifica dell’azienda o del settore in cui opera;

- una minor tolleranza al rischio da parte delle banche;

- la politica monetaria meno accomodante, che incide su costi e vincoli di bilancio (in misura inferiore rispetto agli altri due fattori).

Come si può vedere dal grafico sotto, l’entità della stretta rilevata tra aprile e giugno è stata simile ai livelli registrati durante le prime fasi della pandemia. Ed è al di sopra delle medie storiche.

Scenario Italiano e Politiche Prudenziali:

In Italia la percentuale di banche che hanno dichiarato di avere reso più difficile l’accesso al credito per le aziende è del 20% superiore a quella degli istituti che hanno mantenuto, o migliorato, gli stessi parametri.

Un altro dato, rilevato da Unindustria, fotografa chiaramente questo fenomeno. Il primo semestre 2022 delle banche italiane appare infatti caratterizzato da un atteggiamento di rilevante prudenza. A una continua riduzione dei crediti deteriorati iscritti in bilancio, si accosta infatti una politica, sul versante degli impieghi, improntata al rischio zero. Le due percentuali affiancate, sofferenze in calo del 27,85% e prestiti alle aziende cresciuti solo dello 0,43% rappresentano efficacemente lo stato del credito nel nostro Paese.

Domanda di Prestiti e Necessità delle Imprese:

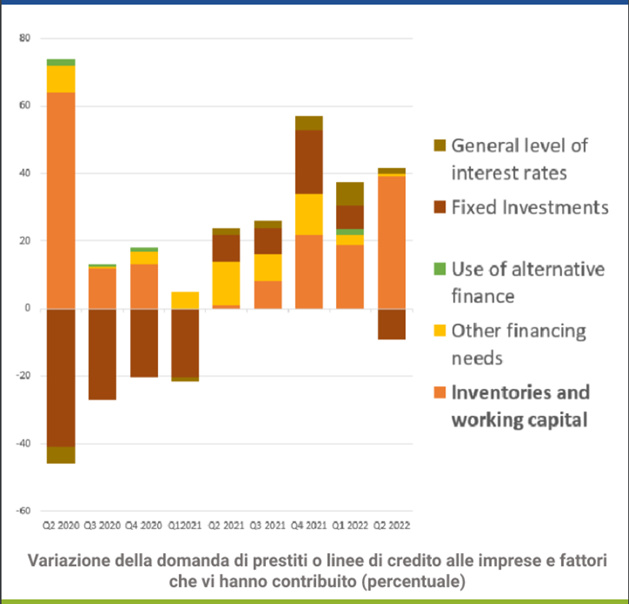

Tornando al rapporto della ECB,i numeri parlano chiaro. Le imprese chiedono prestiti soprattutto per far fronte alle esigenze di finanziamento del capitale circolante. Esigenze che sono correlate all’aumento dei prezzi dell’energia e delle materie prime e alle continue interruzioni della catena di approvvigionamento. La domanda di prestiti è trainata anche dalle necessità di ristrutturazione del debito. Pur nella fase attuale di inasprimento delle condizioni di credito, le imprese hanno convenienza a rinegoziare gli importi o le scadenze dei prestiti in vista di un’ulteriore normalizzazione della politica monetaria. Ancora, aumenta l’emissione di titoli di debito, che hanno evidenziato effetti di sostituzione rispetto al finanziamento bancario in un contesto in cui i tassi sono in aumento. In calo, infine, la domanda per investimenti, che nell’attuale condizione di mercato vengono rimandati per far fronte alle necessità di breve termine.

Alternative al Finanziamento Bancario

Risulta quindi evidente come queste esigenze di breve termine necessitino di forme alternative di finanziamento. Invece, le banche rendono più complessi e rigidi i criteri di accesso ai prestiti. Ovvero l’invoice trading, il reverse factoring o il dynamic discounting, strumenti che consentono alle imprese di trasformare i crediti commerciali in liquidità senza appesantire la propria posizione debitoria. La liquidità creata con queste alternative si affianca a quella reperita attraverso le erogazioni bancarie. Quindi consentono al sistema produttivo di continuare a funzionare anche in una situazione di inasprimento delle condizioni del credito e di tassi in aumento.

Workinvoice è il primo mercato online delle fatture in Italia e offre proprio questo tipo di servizi. Grazie all’invoice trading o al reverse factoring è possibile cedere a investitori istituzionali le proprie fatture. Si ottiene, così, liquidità immediata e migliorando di conseguenza la gestione del proprio capitale circolante.

Se vuoi saperne di più e scoprire qual è il servizio più adatto alle tue esigenze, contatta un nostro consulente!

Se vuoi saperne di più sui nostri servizi di Invoice Trading e Smart Reverse o, in generale, sulle nostre Soluzioni Fintech, visita pure la nostra pagina dedicata e mettiti in contatto con un nostro consulente.