Annunciato come l’arma definitiva dello Stato per salvare le imprese dalla crisi, il decreto del 9/4 è una delusione: non garantisce credito aggiuntivo al sistema imprese e sarà erogato con molta burocrazia. Lo strumento necessario allo stop-and-go delle fabbriche è invece il credito commerciale: ecco le soluzioni che si possono affiancare velocemente ai provvedimenti appena adottati.

A cura di Fabio Bolognini, Co-Founder di Workinvoice

Decreto Conte: Le Nuove Misure di Sostegno al Sistema Economico

Il secondo decreto urgente approvato dal governo Conte è uscito il 9 aprile sulla Gazzetta Ufficiale. 48 pagine fitte che contengono i principali provvedimenti per sostenere finanziariamente il sistema economico:

- nel Capo I all’art.1 le misure di accesso al credito per le imprese, che contengono i criteri per la concessione di garanzie da parte della SACE alle banche fino a 200 miliardi, per ottenere finanziamenti di max.6 anni;

all’art.2 le misure per il sostegno all’esportazione e internazionalizzazione per altri 200 miliardi di garanzie SACE. - nel Capo II sono contenute le misure per garantire la continuità legale delle imprese, tra cui il rinvio dell’entrata in vigore del codice della crisi di un anno e modifiche alle norme su concordati e accordi di ristrutturazione, il blocco dei fallimenti fino a giugno.

- all’art.13 le modifiche al funzionamento del Fondo Centrale di Garanzia (FCG) per PMI gestito dal MISE (aumento garanzia al 90% per nuove operazioni a 6 anni).

Illusioni di Finanza: Analisi Critica del Decreto Conte sulla Liquidità

In sintesi questo secondo decreto annunciato con lo slogan “400 miliardi di liquidità subito alle imprese” se visto con gli occhiali giusti è in realtà un macroscopico gioco da illusionisti e per giunta con gli strumenti di finanza sbagliati.

Sul primo capo d’accusa pendono gli articoli relativi ai ‘nuovi’ finanziamenti che potranno (con totale discrezionalità) erogare le banche garantite al 100% da SACE fino a 25.000€, al 90% da SACE e al 10% da Confidi (che non sono lo Stato) fino a 800.000€ e oltre al 90%. In tutti questi casi la regola fissata in modo bizantino è che il nuovo credito concesso non deve essere inferiore a quello già concesso alla data di emissione del decreto oppure solo leggermente superiore (+10%).

Una formulazione nascosta nel decreto che spalanca le porte per questo massiccio esercizio:

- prendere il credito già erogato con o senza garanzie e ancora da rimborsare

- sostituirlo con un nuovo credito a 6 anni, con tasso calmierato e garantito dallo Stato al 90% con minore consumo di capitale. Basta 1.000€ più di quello rimborsato per le garanzie SACE e il 10% di incremento minimo per le garanzie FCG. Pressapoco come quando si sostituiscono le gomme per fare più chilometri con la stessa vettura.

Garanzie FCG e SACE: Opportunità od Ostacoli per le PMI?

Identica clausola prevista anche per il credito garantito da FCG, con la complicazione per le PMI che prima devono esaurire il loro plafond disponibile presso il FCG (chi lo conosce?) e solo dopo possono bussare alla porta della SACE.

Chi trae maggiore vantaggio da questa formula? Le banche che si vaccinano dal rischio di deterioramento del portafoglio crediti con un 90% di garanzia. Non a caso il prof. Roberto Perotti su Repubblica scrive il 10/4:

Per utilizzare al meglio i soldi del contribuente le garanzie statali dovrebbero essere:

- riservate solo alle imprese messe in ginocchio dal blocco dell’attività economica

- fornite solo su prestiti effettivamente aggiuntivi a quelli già in essere

Trascuro in questa disamina il meccanismo alquanto complesso di erogazione dei nuovi finanziamenti, che ha già portato scetticismo e titoli sconfortanti come questo del Sole 24 Ore.

O dichiarazioni come questa:

«Se bisognerà fare le istruttorie per tutte le richieste — dice — il sistema bancario sarà sommerso. Sarebbe un disastro perché le imprese hanno immediata necessità di liquidità. Invece sento dire che si temporeggia in attesa di istruzioni. Se vogliamo risolvere un’emergenza con schemi antichi, rischiamo la paralisi. Banche, Sace, Mef, Cdp… ci sono troppe teste decisionali». Marco Nocivelli presidente gruppo Epta sul Sole del 13/4.

Mi concentro invece sulla scelta di fornire garanzie (non liquidità diretta) a copertura di nuovo indebitamento delle imprese, che dovrà essere rimborsato in 6 anni. Era lo strumento più adatto?

Perché è fondamentale offrire Credito Commerciale?

Analisi di due Tipologie di Imprese: Microimprese e PMI

Esistono due tipologie di imprese verso cui indirizzare interventi urgenti: le microimprese che gestiscono attività commerciali prevalentemente fronte-strada e le microimprese (industriali e di servizi) che sono tipicamente subfornitori nelle filiere e con scarsa liquidità strutturale.

Nel primo caso la chiusura prolungata dell’attività implica il blocco istantaneo delle entrate (sono quasi interamente per cassa) a cui segue la quasi immediata riduzione di buona parte dei costi di personale. La liquidità di scorta di queste aziende si esaurisce molto velocemente (entro 1 mese) e diventano insolventi.

Non credo bastino 25.000€ a ciascuno per riaprire e ripartire… il blocco (troppo breve) dei fallimenti aiuta ma…. Per moltissimi non varrà la pena ripartire, forse meglio chiudere con una liquidazione e ripensare a quali attività dedicarsi nel post-epidemia in cui molti comportamenti saranno diversi. Era importante immaginarsi questa condizione e stabilire soluzioni ad-hoc per le micro imprese. Probabilmente più adatti sussidi e indennizzi subito a fondo perduto alle persone fisiche (data la coincidenza con le micro-imprese società di persone) e la porta aperta a un prestito successivo solo per chi deciderà di continuare.

Mutui a 6 Anni: Uno Strumento Inadeguato

Partendo dal presupposto che le imprese di ogni dimensione hanno chiuso per ordine sanitario imposto dall’alto, l’idea di farle indebitare ulteriormente per fornire liquidità ponte è sembrata ovvia ma è la più adatta? Senza considerare che sulla durata del finanziamento monta lo scontento: si va dall’estremo di 6 anni ammesso dalla Commissione EU ai 30 anni richiesti da Confindustria per chiudere con le speranze italiane di forzare nuovamente la mano alla Commissione e arrivare almeno a 10 anni.

PMI Industriali: Necessità di Capitale Circolante Post-Riapertura

Le PMI industriali e di servizi sono un caso differente, sono mediamente più solide. La chiusura ed interruzione del ciclo produttivo causa un blocco nel capitale circolante, è diverso dal caso di un terremoto che richiede una ricostruzione di attività fisse e investimenti da finanziare a lungo termine. Per tutte le PMI industriali si presuppone che alla chiusura completa per 2–3 mesi segua una ripartenza più o meno veloce e che i tempi di incasso si dilatino per una crisi di liquidità generalizzata.

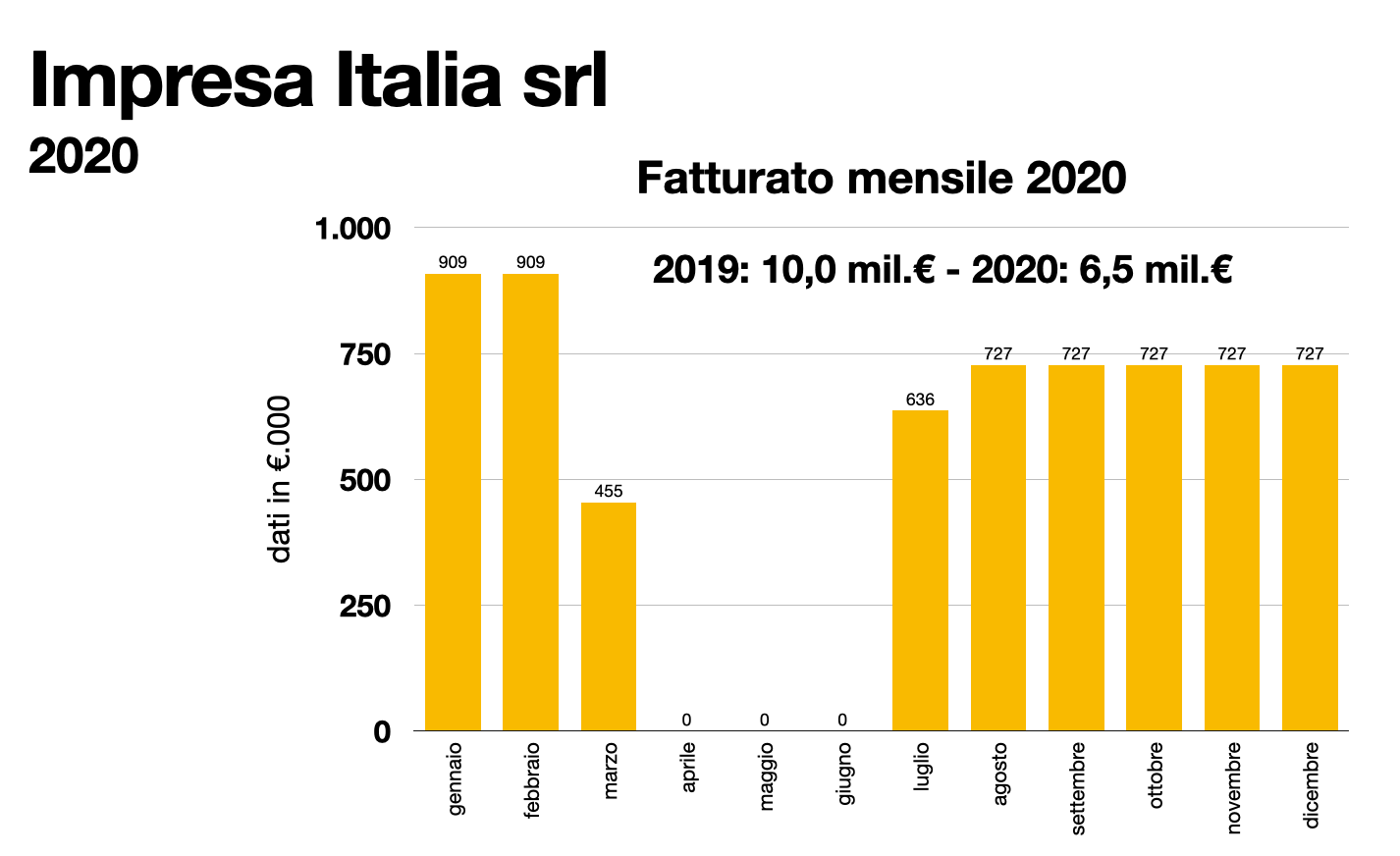

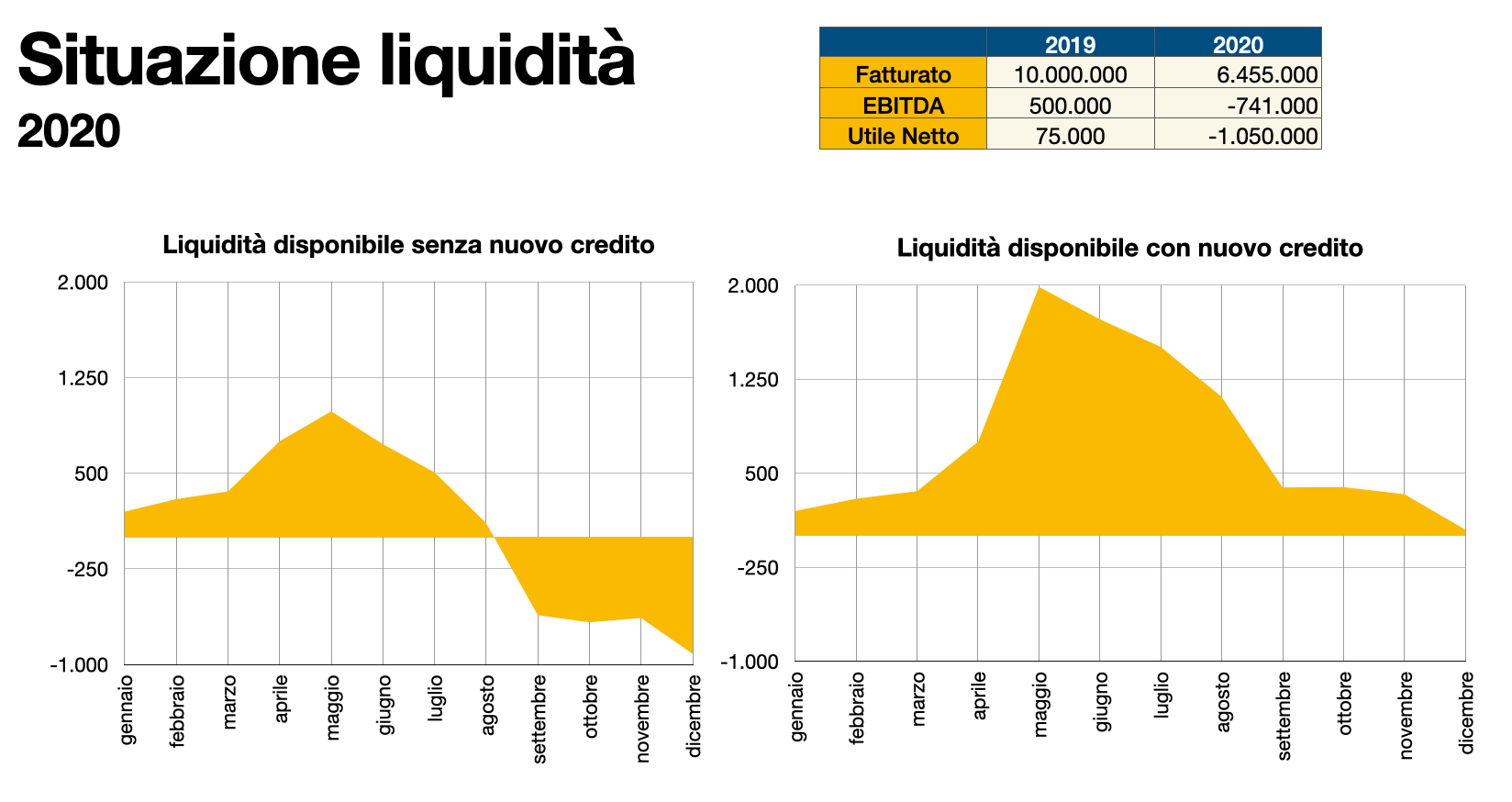

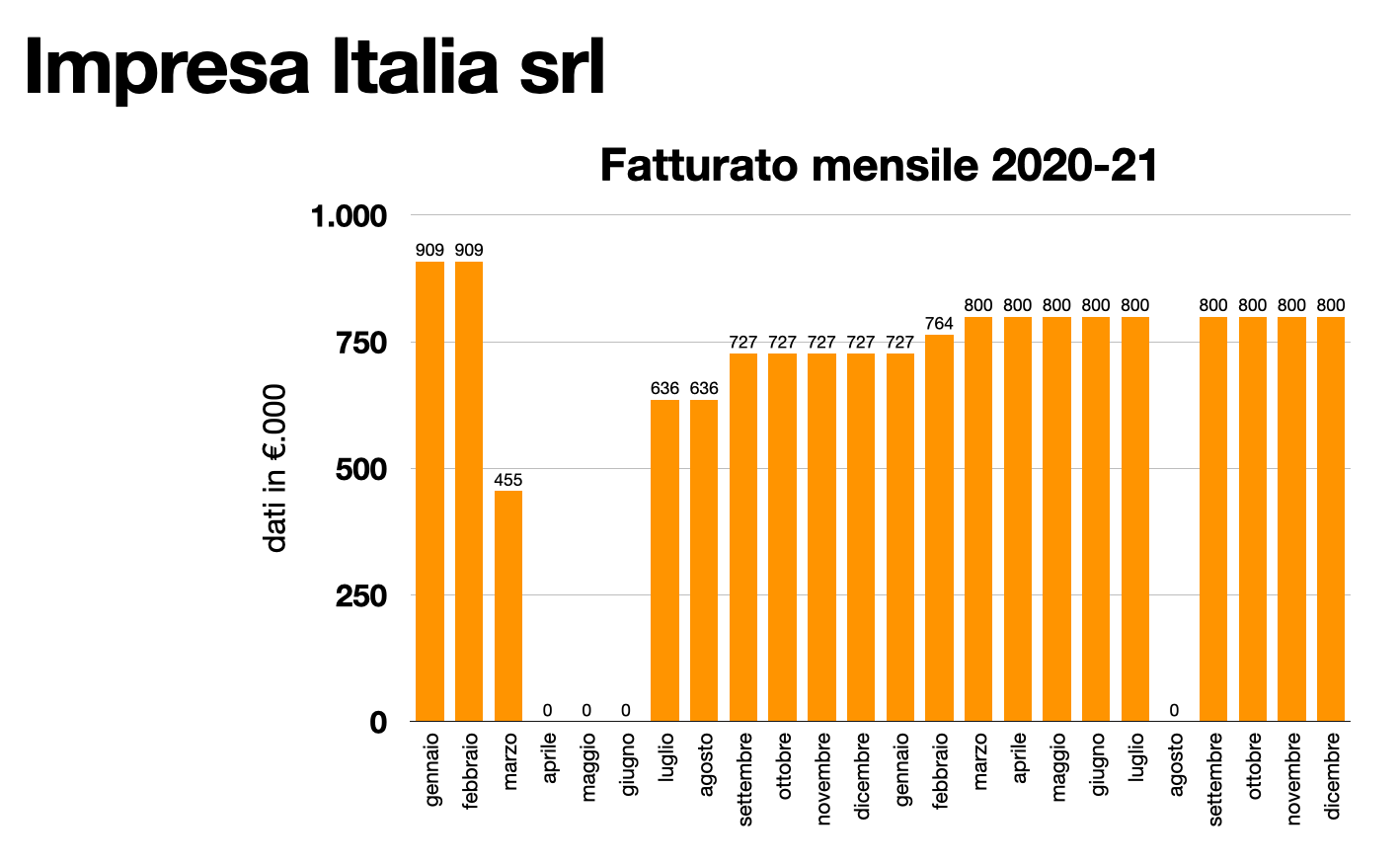

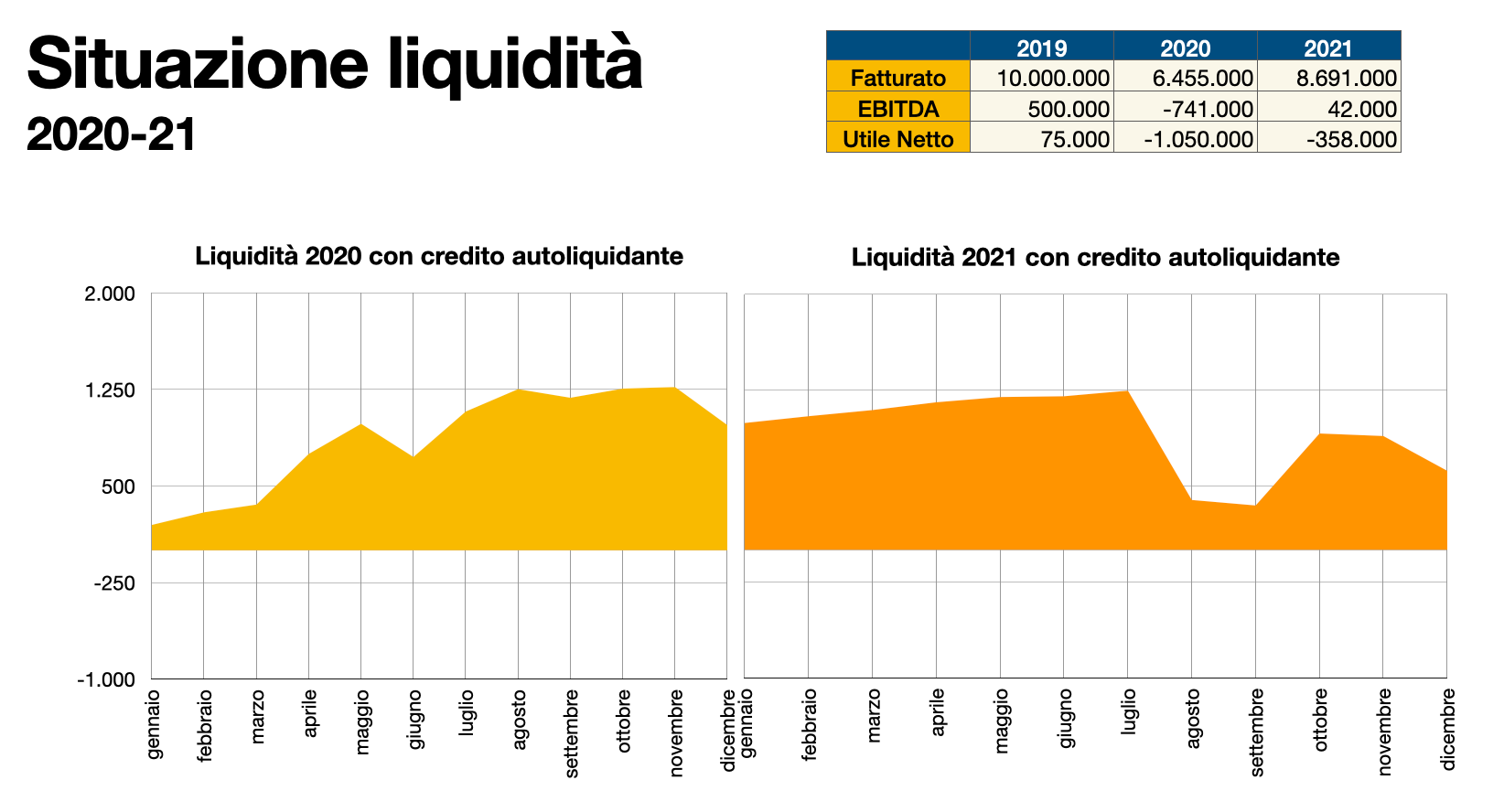

Per dimostrare questa ipotesi ho immaginato i conti di una impresa con fatturato 2019 di 10 milioni, EBITDA del 5% e utile di 75.000€, incassi a 90 giorni e pagamenti fornitori a 60 giorni. Senza fare alcun conto sulla cassa integrazione, pagata da INPS direttamente. Alla chiusura di metà marzo e fino a tutto giugno aveva una posizione di liquidità di circa 200.000€. Vediamo l’effetto sul fatturato e sulla posizione di liquidità della chiusura e riapertura nel 2020:

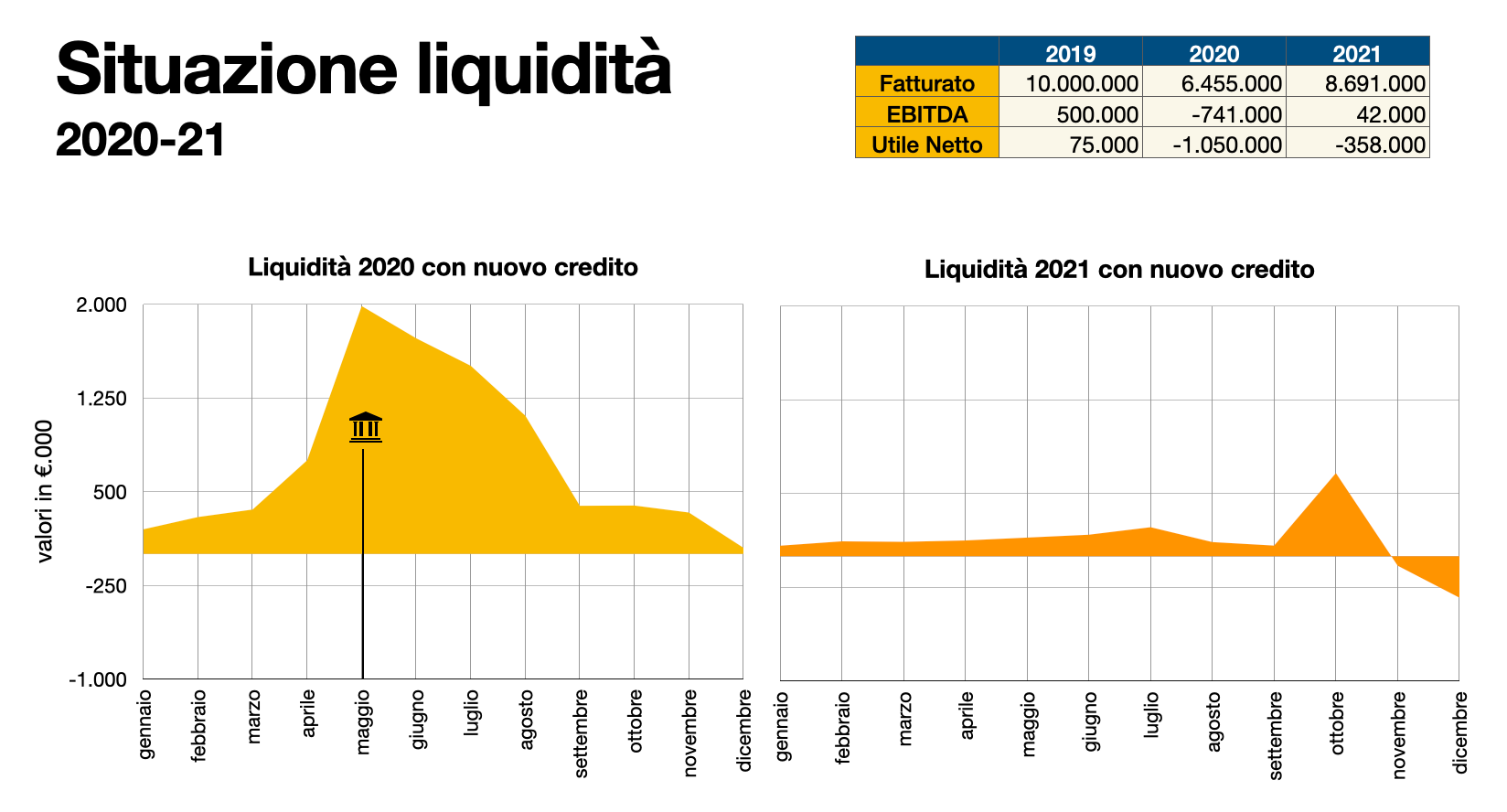

Nel grafico di sinistra, dopo 3 mesi e mezzo di chiusura la posizione di liquidità diventa negativa dal mese di agosto. Nel grafico di destra la stessa situazione, ma in presenza di un finanziamento di 1 milione erogato nel mese di maggio. Da notare come la liquidità ottenuta tenda ad esaurirsi rapidamente verso fine anno se il business riparte. Se prolunghiamo le ipotesi in un 2021 con una ripresa del fatturato del 20–25% (rispetto al -35% del 2020) l’osservazione si fa più interessante:

La crescita del 2021 assorbe capitale circolante. Improbabile la concessione di un ulteriore finanziamento, perciò la posizione di liquidità si deteriora resta modesta e diventa negativa nell’ultimo trimestre. In pratica la nostra impresa regge a malapena e accumula perdite anche nel 2021. Quindi si accorge dopo che avrebbe dovuto chiedere un finanziamento di maggiore importo.

Credito Commerciale: Maggiore Garanzia e Flessibilità

Vediamo ora cosa succederebbe se invece di indebitarsi con un mutuo la stessa impresa ottenesse una forma di credito con linee garantite che coprono tutte le fatture emesse da smobilizzare ottenendo in pochi giorni il 90% del valore facciale.

Quali sono le differenze tra le due soluzioni? Non banali, ne cito 4:

- la posizione di liquidità dell’impresa è più equilibrata e flessibile e riflette l’andamento del fatturato. Nel caso del finanziamento a MT di 1 milione si crea una liquidità eccessiva, che verrà lasciata per mesi sul conto corrente in modo improduttivo. Questo perché il ciclo di cassa porta liquidità anche nei mesi in cui i motori sono spenti. Il crollo arriva 90–120 giorni dopo. Le imprese con liquidità più abbondante potrebbero ridurre in modo flessibile la percentuale di ricorso al finanziamento.

- il finanziamento è sempre garantito da fatture (elettroniche) emesse e quindi va a supportare le imprese che realmente riaprono e ripartono, non chiunque. Si evitano speculazioni da imprese che chiedano e ottengano liquidità in situazioni di insolvenza, per chiudere alcune partite debitorie e poi liquidare dopo 6 mesi. Forse in presenza di sottostante commerciale si agevola anche il ritocco della legge fallimentare per evitare guai a chi concede credito.

- si lascia lo spazio di manovra a quelle PMI che -dopo la ripartenza nel 2021 e avere verificato la domanda di prodotti e servizi- vogliano fare debito per nuovi investimenti. Potrebbero rientrare comunque nel programma FCG o SACE con un debito a rimborso pluriennale. Con il programma attuale è difficile pensare che oggi vengano chiesti anche finanziamenti per nuovi investimenti non programmati.

- l’uscita dalla garanzia non deve più attendere 6 anni, ma dopo 2–3 anni se l’impresa ha ripreso quota e il credito rotativo funziona le garanzie potrebbero essere più facilmente svincolate

L’esempio e i grafici mostrano la differenza tra lo strumento del prestito a medio-termine nel 2020 rispetto a una concessione prolungata di linee autoliquidanti molto più adatte a gestire crollo e rimbalzo della produzione.

La validità di questa proposta è confermata anche da quanto viene attualmente proposto in USA e spiegato in questo articolo.

Supporto Finanziario e Garanzie per il Capitale Circolante

Il programma di supporto alle PMI potrebbe essere esteso al finanziamento immediato del capitale circolante con varie misure:

- assicurazione al 90% sui crediti commerciali fornita da SACE (che è nata come assicurazione del credito) alle PMI o agli operatori finanziari che garantiscono liquidità con cessioni pro-soluto dei crediti

- garanzia concessa da SACE o dal FCG sul 90% di portafogli crediti acquistati da società di factoring, o fondi specializzati

- garanzia concessa da SACE o FCG sul 90% del valore di emissioni di titoli a fronte di cartolarizzazione di crediti commerciali di PMI.

Non è casuale che proprio la Francia, con una delle migliori tradizioni nell’assicurazione del credito abbia fatto approvare alla Commissione Europea un intervento di 10 miliardi di euro per garantire coperture assicurative di secondo livello alle compagnie private, garantite dallo Stato.

Ovviamente restano le preoccupazioni e i dubbi sulla finanza realmente aggiuntiva. Non esisterebbe alcun termine di confronto qualora la nostra impresa immaginaria dovesse ottenere un finanziamento anche superiore di 1.100.000, ma di cui 1.000.000 a rimborso dei precedenti finanziamenti ancora in essere. L’introito netto di 100.000 sarebbe del tutto insufficiente. Temo che questo possa avvenire per una certa categoria di PMI con rating già non particolarmente brillanti verso cui le banche avranno molte remore ad aumentare l’esposizione di questi tempi. Anche ottenendo il 90% di garanzia, se non altro per i rischi derivati dalla legge fallimentare che sono stati rappresentati bene negli ultimi giorni in alcuni articoli scritti da giuristi esperti.