Gli effetti positivi e negativi del credit-crunch sulla gestione delle PMI: ora è fondamentale gestire il capitale circolante

A cura di Fabio Bolognini, Co-founder di Workinvoice

Che le banche negli ultimi anni, complice la crisi, abbiano drasticamente ridotto l’erogazione di finanziamenti alle PMI italiane – penalizzando in particolar modo le piccole e micro imprese – è ormai un dato di fatto e sempre più spesso si sente parlare del cosiddetto credit crunch. Ma quali sono nella pratica le conseguenze di questa prolungata riduzione del credito per il sistema delle imprese?

Ne abbiamo delineate tre, alcune positive, altre decisamente meno:

1) il credit crunch ha certamente indotto un fenomeno diffuso di sostituzione del debito con i capitali propri, immessi dall’esterno o trattenuti dall’autofinanziamento. Da anni, nei bilanci depositati si registra una costante riduzione dei rapporti debito/equity proprio sulle piccole e medie imprese. Questo movimento di riequilibrio è positivo e farà sentire i suoi effetti nel tempo;

2) la forte riduzione del credito bancario ha intaccato notevolmente il polmone di liquidità a cui gran parte delle imprese ricorre sia per esigenze di tesoreria temporanee, sia per finanziare squilibri economici e fiscali più strutturali. La perdita di questa valvola di sfogo rende ancora più vulnerabili le imprese con scarsa liquidità e dall’altro lato induce le imprese più sane a detenere liquidità in dosi spesso eccessive (fatto testimoniato dalla crescita dei depositi bancari detenuti da imprese);

3) la minore flessibilità indotta dal calo del credito scarica il fabbisogno di capitale di funzionamento sempre più sulla gestione del capitale circolante. Laddove l’impresa è grande e detta le condizioni e tempi di pagamento è più facile manovrare il capitale circolante e ottenere un significativo finanziamento semi-gratuito dai fornitori. Quando invece la dimensione ridotta espone l’impresa a tempi di incasso molto lunghi, la valvola di sfogo per generare liquidità è stata offerta negli ultimi anni dal ricorso automatico al debito verso l’Erario.

Il problema attuale è che con l’arrivo dei sistemi di allerta del Codice della Crisi anche la soluzione di un ricorso eccessivo al debito fiscale tenderà a chiudersi e trasformarsi in un pericolo.

Un fenomeno diffuso in tutta Italia

Lo spunto per una lettura più accurata di diversi aspetti economici e finanziari ci è offerto dall’ultimo rapporto pubblicato dalla Banca d’Italia per le Economie Regionali. La finestra sul credito, disaggregata per regione, consente ad esempio di apprezzare alcuni fenomeni di assoluta rilevanza:

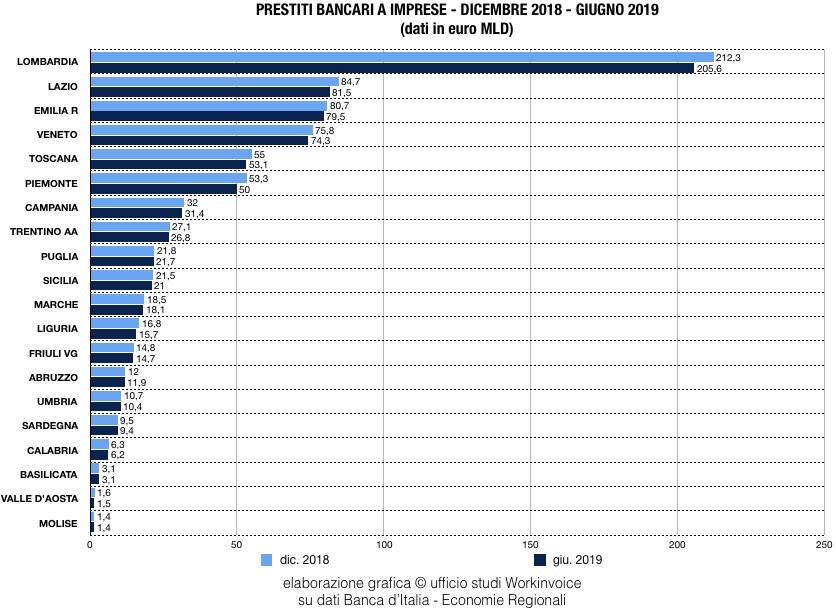

- Lo stock totale di credito alle imprese è sceso tra dicembre 2018 e giugno 2019 di altri 21 miliardi (da 759 miliardi a 737) pari al 2,8%

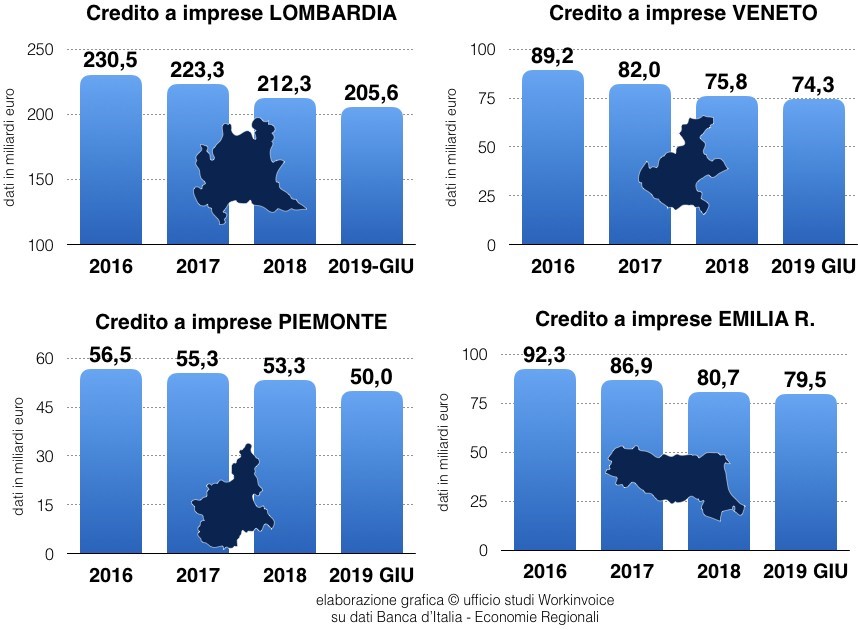

- nel quadrilatero Piemonte-Lombardia-Veneto-Emilia Romagna, che insieme rappresenta il 56% del credito bancario erogato in Italia, il calo è stato di ben 12,7 miliardi e come evidenziato nel 1° grafico prosegue un trend evidenziato dal 2016

- solamente in 4 regioni (Lazio, Friuli VG, Basilicata e Trentino) sono state registrate crescite del credito. In tutte le altre il calo percentuale sull’anno precedente è rilevante con punte negative in Liguria (-4,8%) e Umbria (-3,1%).

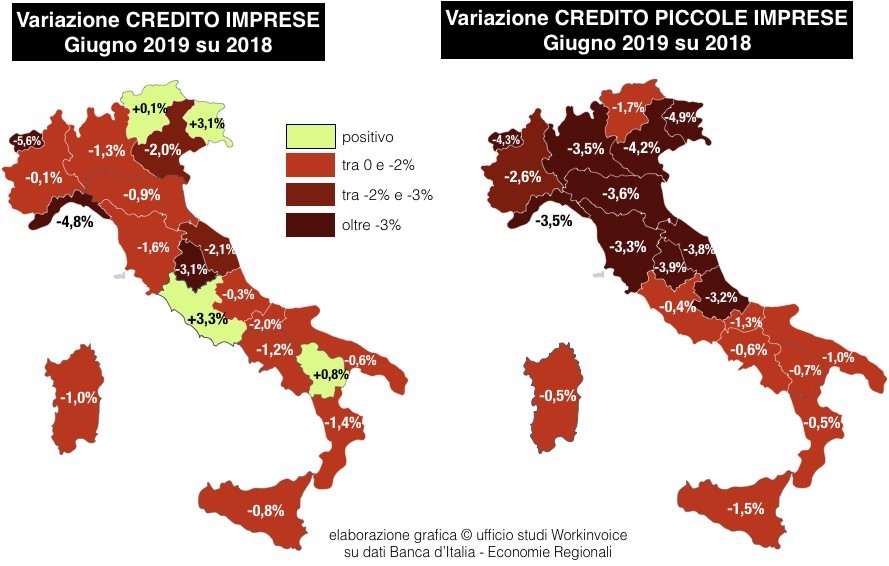

Ancora più significativa la differenza tra il totale delle imprese e il sotto-segmento delle piccole imprese (sotto i 20 addetti) dove si registrano trimestre dopo trimestre dei cali molto importanti come evidenziato nell’infografica seguente.

La continuità delle serie storiche testimonia oramai in modo inequivocabile uno sganciamento del rapporto tra sistema bancario e micro-piccole imprese con riduzioni percentuali che sono decisamente più marcate del calo di domanda del credito provocato dalla bassa crescita economica. Le riduzioni sono distribuite su tutto il territorio nazionale ma i valori sono particolarmente pesanti in Veneto, Friuli, Emilia Romagna, Marche e persino in Lombardia. Le motivazioni di questo allontanamento del credito possono essere molteplici e in buona misura si originano dal trattamento di vigilanza dei rischi -reso più oneroso dalle ultime normative (IFRS9 e AQR)- che in sostanza rende il credito frammentato alle piccole imprese poco remunerativo anche applicando tassi più elevati. Bassa redditività e alto costo del rischio sono in realtà due facce della stessa medaglia, che ha indotto praticamente tutto il sistema a spostare il credito verso i mutui casa ai privati, che crescono da oltre un anno.

L’invoice trading, una soluzione veloce e sicura

Rimane pertanto aperta solo la strada di una maggiore velocità (e sicurezza) nell’incasso dei crediti commerciali attraverso la cessione dei crediti commerciali. Una soluzione in passato poco conosciuta e praticata dalle PMI, ma che è recentemente diventata disponibile anche per importi ridotti e per società di medio-piccola dimensione grazie all’innovazione portata sul mercato dalle piattaforme fintech.

Questo è esattamente il servizio offerto da Workinvoice a cui ricorrono centinaia di PMI proprio per assicurarsi una migliore gestione del capitale circolante e in ultima analisi un accesso veloce e flessibile a fonti di liquidità.