A cura di Matteo Tarroni, CEO di Workinvoice

Pandemia, inflazione, crisi energetiche e instabilità geopolitica. Gli ultimi anni hanno imposto un nuovo paradigma per le imprese: l’incertezza è la nuova normalità. In questo scenario, dove la pianificazione a lungo termine diventa complessa, la capacità di un’azienda di navigare la volatilità dipende da un singolo, vitale elemento: la gestione strategica del capitale circolante. La liquidità non è più solo carburante, ma il timone che permette di mantenere la rotta. Per le PMI, ciò significa dover ripensare radicalmente l’approccio alla propria finanza operativa.

La pressione sul circolante: una catena di effetti

L’incertezza macroeconomica si traduce in pressioni molto concrete a livello micro. L’aumento dei costi delle materie prime e dell’energia, spinto dall’inflazione, erode i margini operativi. Tale pressione si scarica inevitabilmente sulla filiera: i clienti tendono a posticipare i pagamenti per gestire la propria liquidità, così da prolungare i tempi di incasso. Si innesca così una reazione a catena: i ritardi nei pagamenti aumentano, la gestione del cash flow si complica e il capitale circolante, ovvero la linfa vitale dell’azienda, si prosciuga. In questo contesto, dipendere da un unico partner bancario o non avere visibilità sui flussi di cassa diventa un rischio insostenibile.

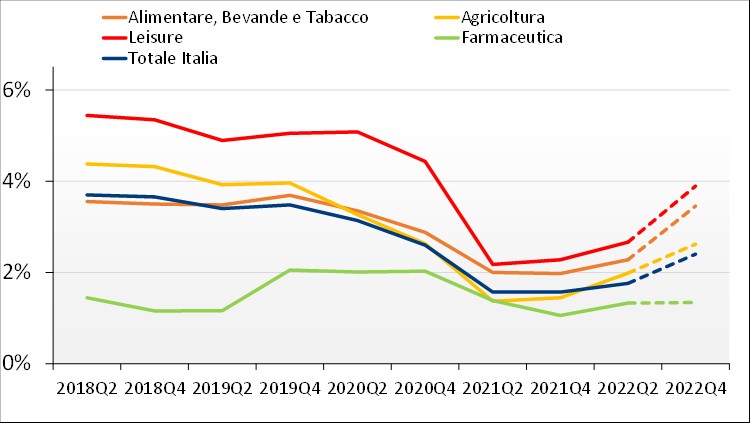

Le insolvenze in aumento: un segnale da non ignorare

Uno scenario del genere dalla forte pressione non è teorico, ma confermato dai dati. Le previsioni di SACE e le analisi di CRIF Ratings indicano un preoccupante aumento delle insolvenze aziendali. Settori vitali come l’agroalimentare, pur registrando una crescita dei fatturati spinta dall’inflazione, vedono un significativo deterioramento della propria rischiosità, con tassi di default in aumento. Ciò dimostra che fatturare di più non significa essere più sani; se gli incassi non seguono, la crescita può diventare essa stessa un fattore di rischio. Affrontare questa stretta creditizia richiede strumenti nuovi.

L’analisi settoriale, che vede comparti come il “Leisure” (ristorazione, turismo) in forte sofferenza e persino l’agroalimentare sopra la media italiana per rischiosità, evidenzia come nessuna realtà sia immune. È un chiaro segnale che le tradizionali fonti di finanziamento non sono più sufficienti.

I limiti del debito bancario e l’opportunità del Fintech

Di fronte a una crisi di liquidità, l’istinto primario è spesso quello di rivolgersi alla banca per un prestito. Tuttavia, in un clima di incertezza, un prestito bancario non è quasi mai la soluzione strategica. Le banche, per loro natura e per obblighi regolamentari, tendono a reagire all’incertezza riducendo l’esposizione al rischio. Ciò si traduce in una maggiore difficoltà per le PMI ad accedere al credito proprio quando ne hanno più bisogno. Inoltre, un finanziamento a medio-lungo termine per coprire esigenze di cassa operative è spesso una scelta inefficiente: appesantisce il bilancio aziendale e non ha la flessibilità necessaria per seguire le fluttuazioni del fatturato. Se sei a corto di liquidità, un finanziamento non è sempre la soluzione.

È qui che l’innovazione Fintech offre un’alternativa potente e intelligente.

Invoice Trading: la leva strategica per una liquidità agile

L’Invoice Trading non è un prestito, ma una mossa strategica che trasforma un asset dormiente – i crediti commerciali – in liquidità immediata. Attraverso la cessione delle fatture, un’impresa può finanziare il proprio capitale circolante in modo complementare e spesso più efficiente rispetto ai canali tradizionali. I vantaggi dell’Invoice Trading sono evidenti in un clima di incertezza:

- Flessibilità e Velocità: permette di ottenere cassa in 24/48 ore, seguendo dinamicamente il ciclo del fatturato senza gli oneri e le rigidità di un fido bancario.

- Preservazione del Credito Bancario: non essendo un nuovo debito, non impatta la Centrale Rischi e lascia intatta la capacità di indebitamento dell’azienda per finanziare futuri investimenti strategici.

- Rafforzamento della Supply Chain: avere liquidità immediata consente di pagare i fornitori in anticipo, così da consolidare relazioni essenziali per la continuità del business. È un pilastro della moderna Supply Chain Finance.

- Nessuna Garanzia Reale Richiesta: a differenza dei prestiti tradizionali, l’asset sottostante è la fattura stessa, non il patrimonio dell’imprenditore. Approfondisci come funziona la vendita dei crediti.

Workinvoice: un partner esperto in acque turbolente

In uno scenario che premia l’agilità ma richiede prudenza, l’esperienza è centrale. In Workinvoice, abbiamo una storia decennale nel supportare centinaia di aziende, in modo da facilitare l’incasso di centinaia di milioni di euro di crediti commerciali. La nostra forza risiede nella profonda conoscenza del prodotto e in una rigorosa gestione del rischio, che ci consente di proteggere i nostri investitori anche nei momenti più difficili, con tassi di recupero superiori al 90%.

La nostra agilità ci posiziona idealmente per sostenere imprese solide anche quando il sistema bancario tradizionale si ritira, proponendo quella liquidità flessibile che è vitale per cogliere le opportunità che emergono anche, e soprattutto, nei periodi di incertezza.

In conclusione, mentre l’incertezza economica accelera l’irrigidimento del credito tradizionale, per le PMI italiane diventa non solo un’opzione, ma una necessità strategica integrare le piattaforme di invoice trading nella propria gestione finanziaria per garantire la resilienza e la crescita del proprio business. Confronta i vantaggi rispetto al factoring tradizionale e scopri perché è la scelta giusta per il tuo circolante.