Il 70% delle imprese ha perso almeno il 20% del fatturato e un quarto stima un danno superiore, intorno al 30%. Circa la metà ritiene che il bilancio 2020 finisca in rosso e più del 37% vede grigio anche sul futuro, a causa di una forte riduzione degli ordini. È in estrema sintesi quello che si trae dalla seconda indagine dell’Osservatorio di Cribis e Workinvoice sul working capital. Una fotografia in chiaroscuro, ma con alcuni spiragli di luce: emergono infatti anche aziende (il 15%) che hanno aspettative di utile uguali o superiori al 2019 e ben il 30% che ha sperimentato una sostanziale stabilità (o addirittura un miglioramento) degli ordini.

L’indagine dell’Osservatorio Cribis Workinvoice

L’indagine è stata realizzata su un campione di imprese di varia dimensione: il 33% con fatturato minore di un milione di euro, il 31% con fatturato compreso tra 1 e 5 milioni, il 21% tra 5 e 20 milioni e il 15% oltre i 20 milioni. Se a maggio la prima indagine aveva evidenziato l’urgente richiesta di liquidità – perché la maggior parte delle imprese stimava di rimanere a secco completamente in un trimestre – e il timore di ritardi nell’erogazione degli interventi previsti con i decreti CuraItalia e Liquidità, questa seconda, a meno di due mesi di distanza, ha l’obiettivo di misurare l’entità del danno subito per il lockdown e la probabilità di una rapida ripresa.

Fatturato e redditività in caduta libera per la metà delle pmi

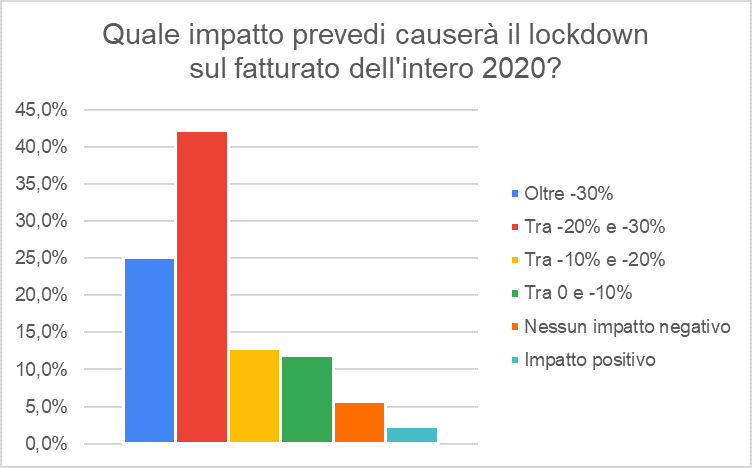

Il 25,1% delle imprese intervistate dichiara di prevedere un fatturato 2020 inferiore rispetto a quello del 2019 di oltre il 30%, mentre il 42,2% dichiara una perdita di fatturato probabile tra il 20% e il 30%. Solamente l’8,1% del campione ha dichiarato effetti nulli o addirittura positivi.

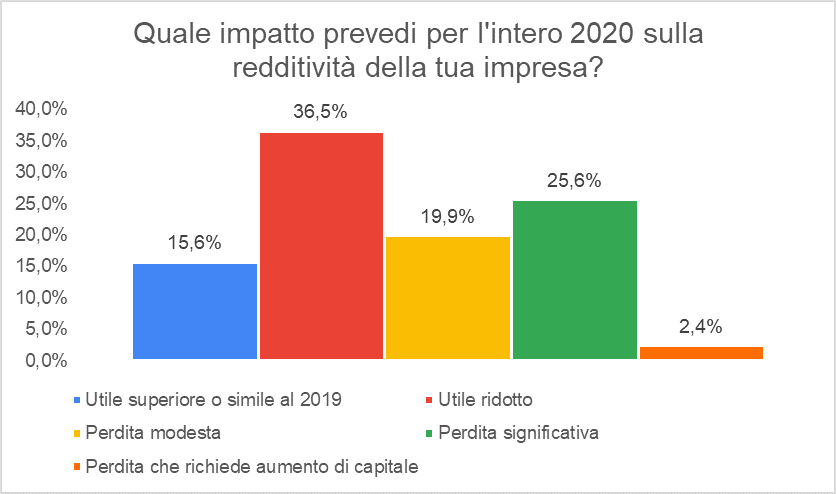

Le ricadute negative sulla redditività 2020 sono ugualmente importanti: il 47,9% delle imprese prevede una perdita di bilancio, significativa per il 25,6% e tale da richiedere una ricapitalizzazione per il 2,4%. Interessante però anche il dato che vede un 15,6% delle imprese con un’aspettativa di utile simile o superiore a quello del 2019.

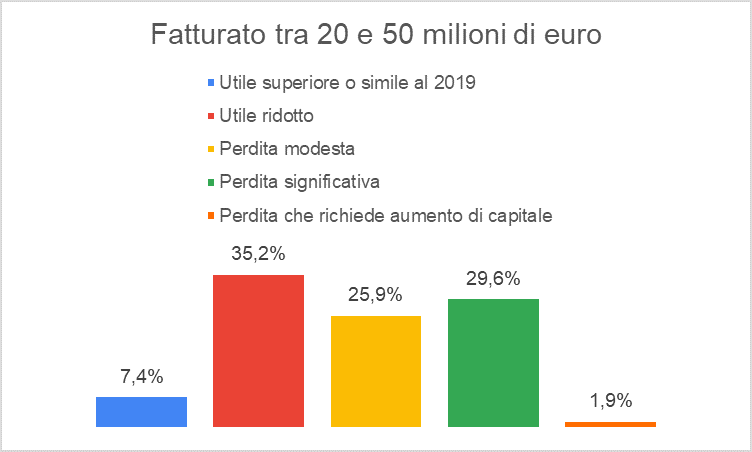

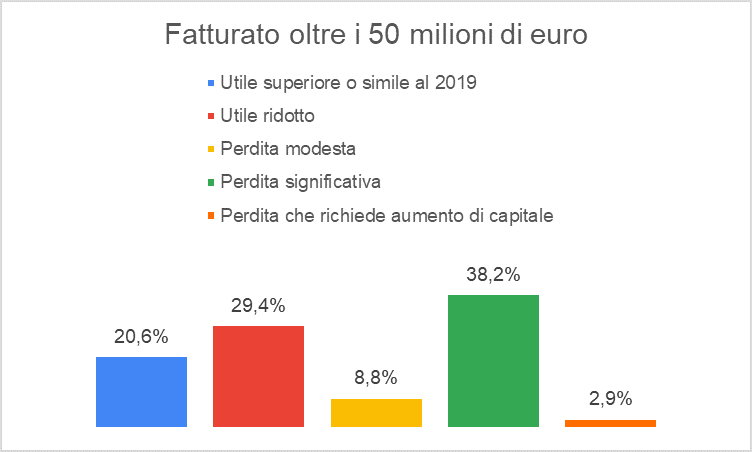

Perdite significative sono state indicate dal 38,2% delle micro-imprese contro il 13% delle medie (fascia 20-50 milioni) e il 25% delle grandi (oltre 50 milioni di fatturato).

Sorpresa: le piccole imprese sono più fiduciose di restare in utile nel 2020…

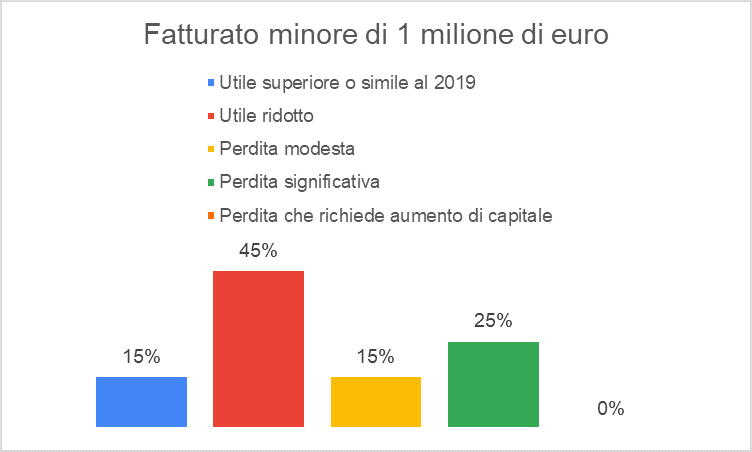

Le percentuali sulle attese di fatturato sono risultate sostanzialmente simili anche all’interno delle classi dimensionali delle imprese. Ma, sorprendentemente, le stime di redditività sono più positive per le imprese con fatturato sotto il milione di euro: per il 15% sono fiduciose che l’utile sarà superiore a quello del 2019 e il 45% si aspetta solo una riduzione dell’utile ma non di finire in rosso. Contro il 35% delle medie imprese e il 29% delle grandi (che vedono rosa, cioè si aspettano di guadagnare di più, rispettivamente per il 7,4% e per il 20,6%).

… ma temono che la ripresa sarà più lenta

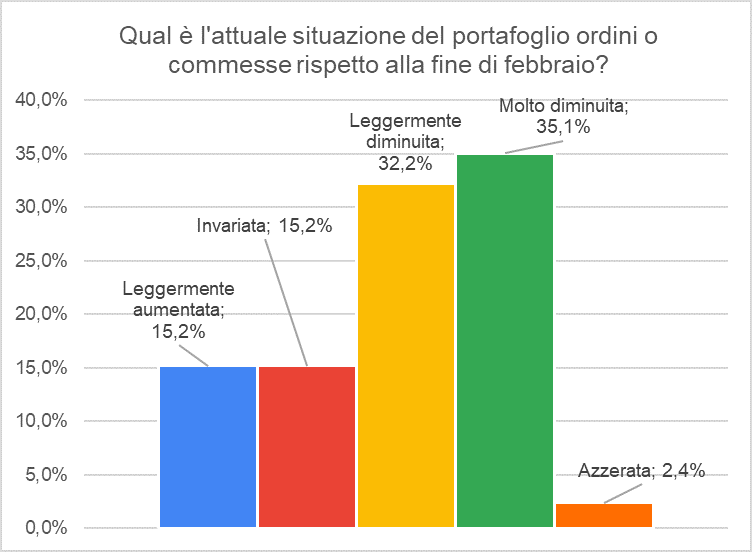

Un dato quest’ultimo che si scontra con le stime relative alla velocità della ripartenza post-Covid. Il 30,4% di imprese dichiara un portafoglio ordini intatto o in leggero aumento (15,2%), mentre una lieve riduzione è prevista dal 32,1%. Pertanto, solo il 37,5% delle imprese intervistate segnala un forte calo del portafoglio ordini (di queste il 2% ha visto il portafoglio azzerarsi). La situazione è nettamente peggiore per le piccole imprese che presentano casi di grave riduzione nel 41,2% dei casi contro il 35% delle grandi.

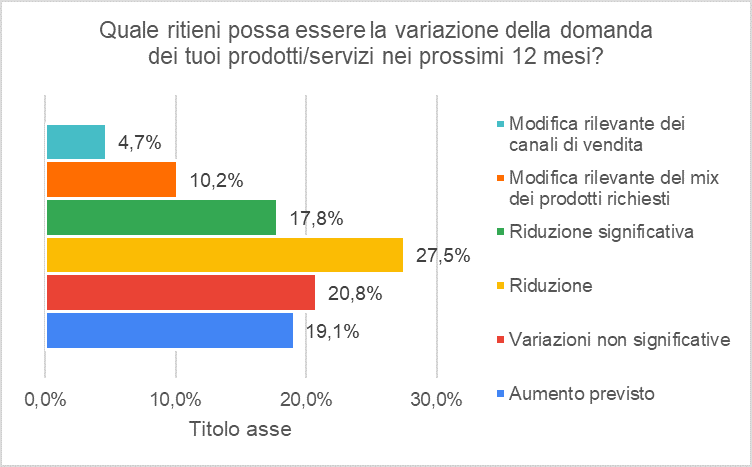

Importanti in prospettiva le attese sulla domanda, che sono risultate molto differenziate: il 19% si attende un aumento, il 20,8% prevede stabilità, mentre la riduzione è prevista dal 45,3% delle imprese. Il 10,2% si attende invece una significativa modifica del mix di prodotti venduti e solamente il 4,7% ha segnalato una modifica dei canali di vendita, un dato questo cha fa sorgere interrogativi su effetti a lungo termine. Micro e piccole imprese sembrano avere la minore fiducia sulla ripresa della domanda con percentuali rispettivamente del 53,8% e 59%.

I casi del settore Horeca e della Lombardia

Rilevante che il settore della ristorazione e dell’ospitalità – il più colpito dal lockdown – veda tutto sommato abbastanza rosa: se è vero che nessuno si aspetta che il fatturato 2020 migliori, ben il 21% si attende un impatto nullo dalla pandemia. Un dato superiore a quello medio, come pure è superiore quello relativo alla quota di imprese che si aspetta perdite estreme, superiori al 30% (il 37% circa). II 37% delle aziende rileva una diminuzione rilevante degli ordini (ma il 31% sostiene che essi siano invariati), ma circa la metà si attende una perdita significativa di redditività e un ulteriore 26% una perdita modesta. Il 44% teme un calo della domanda a 12 mesi ma circa il 70% non si attende problemi di liquidità (e solo il 18% pensa di agire con operazioni sul capitale circolante per uscire dalla crisi).

La Lombardia, la regione che ha subito le peggiori perdite umane causa Covid, resta virtuosa sul fronte delle imprese: anche se più del 65% delle imprese si aspetta fatturato in contrazione di oltre il 20%, oltre il 60% rileva solo una leggera diminuzione del portafoglio ordini. E circa il 40% vede un bilancio con un utile solo ridotto, a fronte di un quarto delle imprese che si attende un rosso significativo. In compenso il 40% delle aziende non si aspetta variazioni negative nella domanda e di queste il 18,4% si attende aumenti nei prossimi 12 mesi. Le imprese lombarde credono (il 36,3%) che la gestione del circolante sia la chiave per accelerare la ripartenza e recuperare il terreno perso, anche se poco meno del 70% registra situazioni di liquidità buone o sufficienti e il 75% circa non rileva ritardi fuori norma nei pagamenti.

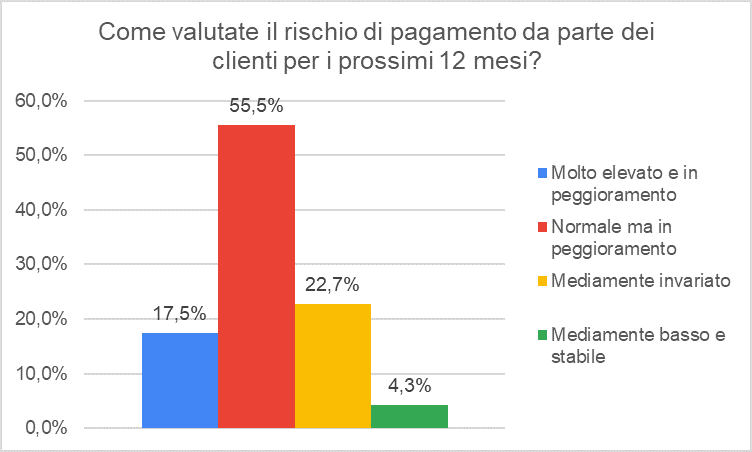

Capitolo pagamenti: a rischio la puntualità per due terzi delle imprese

Un dato decisamente diverso da quello medio. Tornando al campione generale infatti, il rischio di pagamenti ritardati da clienti è considerato in peggioramento dal 72,7% degli intervistati contro un 27,3% che lo vede come stabile o basso. I valori sono risultati molto simili nelle diverse fasce di fatturato. Ma potrebbe, questo dato, essere un campanello di allarme considerando che la base di partenza non è delle migliori. Secondo il più recente studio di Cribis e Dun&BradStreet l’Italia nel 2019 contava solo il 34,7% di aziende virtuose sui pagamenti, quasi 10 punti percentuali in meno rispetto alla media europea (44,3%) e lo 0,8% in meno rispetto al 2018. Il settore peggiore era stato il retail con appena il 24,8% di buoni pagatori.

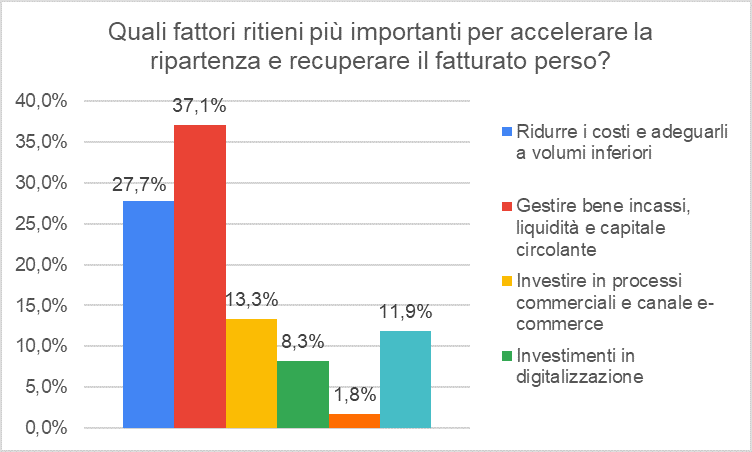

Come se ne esce? Liquidità immediata vs gestione del capitale

Eppure per il 70% delle imprese da questa situazione si esce con i finanziamenti a medio-termine che vadano a coprire i fabbisogni finanziari innescati dal lockdown: solo il 30% di esse ha invece indicato anticipo fatture e sconto con invoice trading, preferendo forme più a breve termine e flessibili. Le micro-imprese sono invece più orientate al taglio dei costi (per il 37%). Tuttavia, occorre notare che il 37,1% delle imprese (con punte fino al 44% per le grandi) ha indicato che la misura prioritaria nella gestione post-Covid risiede nella gestione oculata del capitale circolante, che costituisce, a nostro avviso, la via maestra per ottimizzare i conti. Essa si ottiene con strumenti come l’anticipo fatture e attraverso il supporto collaborativo tra fornitori e clienti. Solo differenziando le proprie fonti di approvvigionamento e usando in modo efficiente le risorse interne le PMI avranno i mezzi necessari per investire e recuperare almeno in parte il fatturato perso nei mesi del lockdown.