Sono soprattutto le microimprese a soffrire, quell’economia reale che tiene in piedi il Paese. Ecco tutti i numeri nel Barometro Censis-Commercialisti

A cura di Fabio Bolognini, Co-founder di Workinvoice

Spesso abbiamo parlato di come il sistema bancario continui a contrarre i prestiti alle imprese (ad esempio qui): 45 miliardi in meno negli ultimi 12 mesi, 84 miliardi in meno da gennaio 2018, una riduzione complessiva del 26% dal 2011 – secondo i dati pubblicati dalla Banca d’Italia. Se da un lato occorre tenere in considerazione che parte di questa riduzione deriva dalla cessione e cancellazione di prestiti in sofferenza, è altrettanto vero che al credito ‘cattivo’ non si è sostituito credito nuovo.

Chi ne paga le conseguenze sono soprattutto le microimprese. La pensano così anche i commercialisti italiani – titolari di un osservatorio diretto sull’economia reale – che nell’ultimo Barometro sull’economia italiana realizzato con Censis lanciano un vero e proprio allarme.

La crisi non è ancora finita

Sembra infatti essere un quadro cupo quello che emerge dall’analisi dell’opinione dei commercialisti riguardo alla situazione del tessuto imprenditoriale italiano. Le principali risultanze dell’indagine sono tre: la prima è che, secondo gli intervistati, la crisi non è finita. L’economia italiana vive ancora una congiuntura negativa e destinata ad aggravarsi a 12 mesi, una situazione che sembrerebbe non essere del tutto compresa a livello sociopolitico e mediatico. Il secondo tema chiave è che una delle principali motivazioni del giudizio negativo deriva dall’atavico ritardo nella riscossione dei crediti, che si riversa in pagamenti ai fornitori a loro volta in ritardo e in difficoltà a essere puntuali nel pagare gli stipendi. Muovendoci al terzo punto dell’indagine, i commercialisti convengono con quanto noi di Workinvoice ribadiamo da tempo, ovvero che le piccole imprese siano da sempre le protagoniste della buona economia italiana, “capace di resistere agli urti della tempesta perfetta operando come cuscinetto socio-economico di ammortizzazione dei costi sociali della crisi”, per dirla con le parole del Barometro. Per questo ritengono che se è a rischio la loro tenuta, è a rischio quella dell’intero Paese.

Il quadro congiunturale

Guardiamo più in dettaglio i numeri di questo sondaggio. Il 62,1% dei commercialisti ritiene che l’economia italiana in questo momento sia in una fase negativa e il 44,6% ritiene che la situazione sia peggiorata anno su anno. E non si vedono schiarite all’orizzonte: il 38,7% ritiene che peggiorerà ancora e il 48,8% pensa che resterà stazionaria. A cinque anni, invece, ancora il 56,4% dei commercialisti si dichiara pessimista e il 30,9% non è né pessimista né ottimista.

Le imprese dunque, per il 46,6% dei professionisti, non se la passano bene. E se sono micro (con fatturato massimo di 350mila euro) la percentuale sale al 53,4%, mentre scende al 32,5% tra chi segue imprese di fatturato superiore.

Le imprese: piccolo fatturato, grandi problemi

Secondo il 52,6% dei commercialisti, inoltre, è aumentato il numero di imprese che effettuano i versamenti al fisco (Iva, ecc.) mediante ravvedimento operoso, ovvero oltre la scadenza, in particolare per le microimprese. E in generale, sembrano essere proprio le microimprese a soffrire di più. Infatti vede nero sul futuro il 53,4% dei commercialisti che hanno tra i loro clienti microimprese con fatturato annuo massimo di 350.000 euro, ma la percentuale scende al 32,5% tra i commercialisti che hanno imprese con fatturato superiore. Allo stesso modo, solo il 12,8% dei commercialisti che seguono microimprese valuta molto o abbastanza positivamente la loro situazione economica, mentre la quota sale al 34,4% tra chi ha come clienti imprese di dimensioni superiori.

Il flusso dei pagamenti è inceppato

Le cause di questa diffusa sofferenza? Un malfunzionamento nella catena dei pagamenti, che èun fenomeno diffuso e trasversale ai territori e alle dimensioni di impresa. Se le entrate arrivano in ritardo, di conseguenza le imprese non avranno sufficiente liquidità per andare a saldare i debiti contratti con i fornitori.

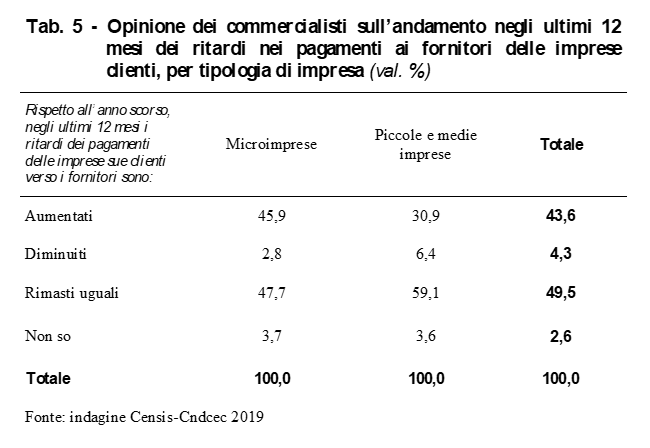

Per il 91,3% dei commercialisti, negli ultimi 12 mesi le imprese clienti hanno avuto più ritardi nella riscossione dei crediti rispetto all’anno precedente. Sul fronte del pagamento ai fornitori, i ritardi sono stati rilevati dall’87,7% dei commercialisti e anche in questo caso quasi il 44% dei professionisti ha notato un aumento anno su anno.

Anche in questo caso, sembrano comunque essere le microimprese a soffrire di più. I ritardi verso i fornitori sono aumentati per il 45,9% dei commercialisti che hanno come clienti microimprese, mentre del 30,9% tra chi ha come clienti imprese di dimensioni medio-grandi.

Le banche non aiutano

Stando all’opinione dei commercialisti, un altro elemento di profonda sofferenza sembra emergere nel rapporto con le banche, “spesso indicate come ormai troppo lontane dalle realtà produttive e dei territori dell’economia reale, inchiodate a logiche asettiche marcate in parte dalle culture verticali e dalle nuove tecnologie digitali”, si legge nel report. Dai dati relativi alla propensione al ricorso al credito emerge come la relazionalità con le banche resti una dimensione anch’essa critica, segno di una difficoltà congiunturale del mondo delle imprese, con i rischi di smottamento che sono più forti per le imprese più piccole. Invece, trasversalmente a territori e dimensioni di impresa cliente, emerge che per la maggioranza dei commercialisti negli ultimi 5 anni le relazioni con le banche sono diventate più complicate (79,3%) e che tra cinque anni lo saranno ancora di più (60%).

Il livello di insoddisfazione delle imprese verso il sistema bancario ha favorito e favorisce la crescita di servizi come quello di Workinvoice, alternativi al credito bancario, che permettono alle imprese di migliorare i flussi di incasso dai clienti mettendo in vendita le proprie fatture in cambio di liquidità immediata.

Per saperne di più, contattaci https://www.workinvoice.it/soluzioni/invoice-trading/