A cura di Fabio Bolognini, Chief Risk Officer di Workinvoice

Evidentemente sette anni di ritirata precipitosa dal credito non sono stati sufficienti al sistema bancario per trovare un nuovo equilibrio in grado di fornire un motore alla ripartenza delle imprese. Alla fine del 2017, dopo che i crediti alle imprese sono scesi del 21% passando dai 914 miliardi (picco massimo del novembre 2011) a 726 miliardi, il sistema bancario aveva prospettato una ripartenza graduale creando aspettative positive. Aspettative che sono state presto disilluse, perché invece la contrazione del credito è proseguita, scendendo prima a 678 miliardi (-6,6%) nel 2018 e poi a 668 miliardi secondo i dati di aprile 2019 pubblicati dalla Banca d’Italia.

Se da un lato occorre tenere in considerazione che parte di questa riduzione deriva dalla cessione e cancellazione di prestiti in sofferenza (circa 50 miliardi da gennaio 2018), è altrettanto vero che al credito ‘cattivo’ non si è sostituito credito nuovo. Sebbene le ragioni siano molteplici e richiedano analisi approfondite, emerge fin da subito come il sistema bancario non consideri prioritaria la crescita del credito alle imprese e tema una stagione di nuove sofferenze a causa dell’attuale stagnazione economica (come in effetti mostrato dai dati di alcune banche in difficoltà che hanno dovuto rettificare ulteriormente i conti del 2018).

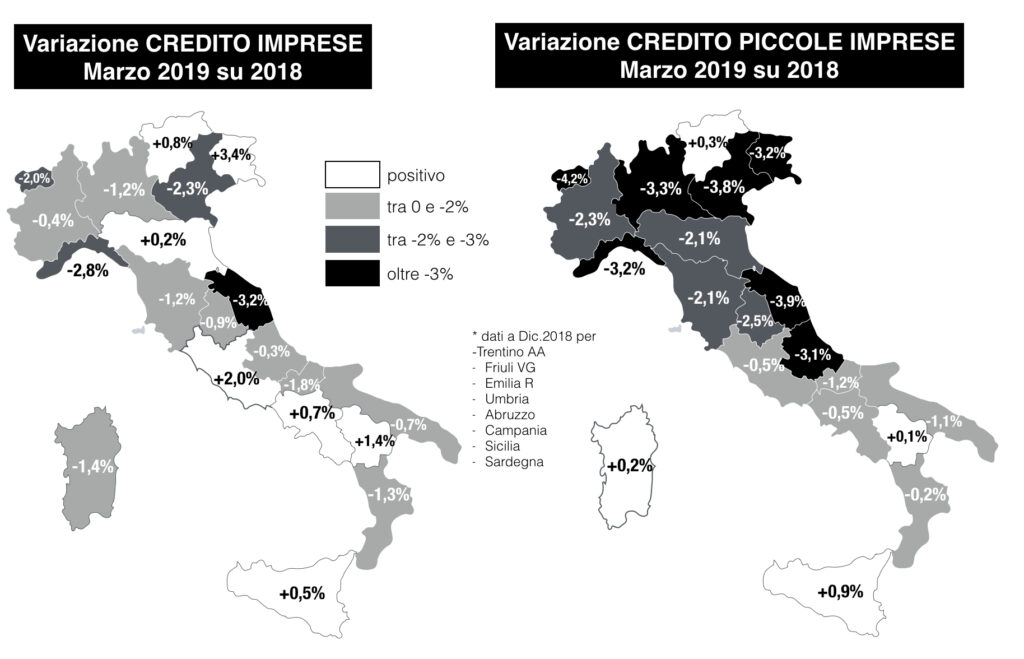

Esiste però una lettura più fine del fenomeno, che ci viene fornita dai rapporti pubblicati periodicamente dalla Banca d’Italia per le economie regionali. La collezione di valori su base regionale mostra un quadro più articolato, in cui si possono notare due fenomeni principali:

- Nell’ultimo anno la contrazione del credito in Italia è stata a macchia di leopardo, con tassi di ricrescita in Friuli, al Sud e nelle Isole, ma in calo negli assi Piemonte-Lombardia-Veneto al Nord e Toscana-Marche-Umbria al Centro.

- La minore disponibilità a concedere credito colpisce decisamente le micro-imprese (società di persone e SRL fino a 10 addetti), con tassi di decrescita anche superiori al 3% in 7 regioni e leggeri miglioramenti solo nelle due Isole.

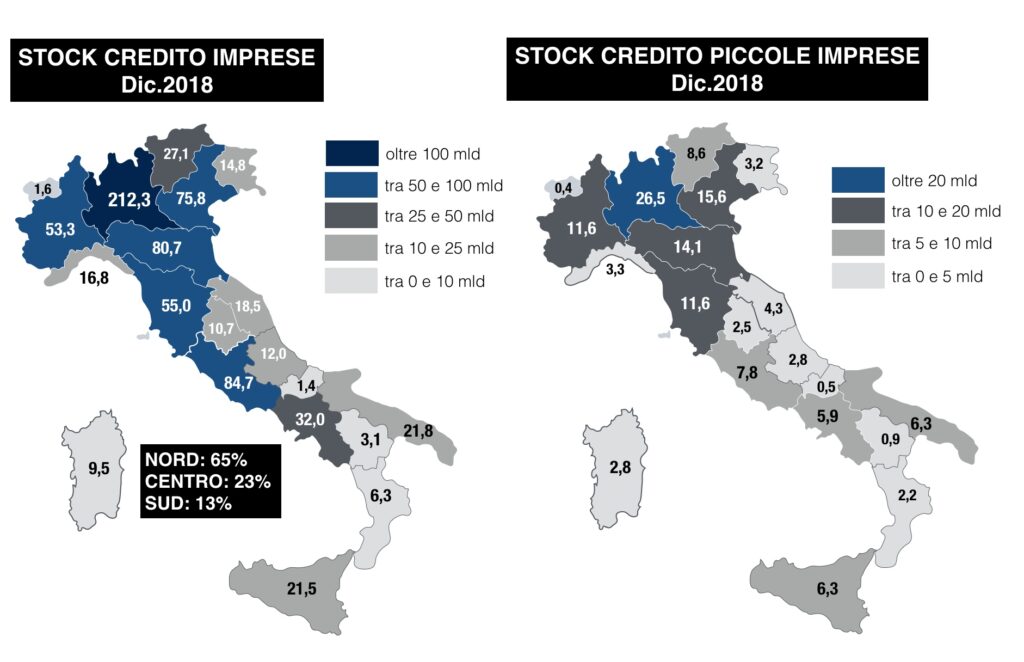

L’analisi dei valori assoluti restituisce un quadro ancora più completo e mostra come le riduzioni dei prestiti alle imprese abbiano colpito le regioni con maggiore quota relativa penalizzando il Nord (che vale il 65% del totale) con eccezioni in Friuli e Trentino; mentre per quanto riguarda le piccole imprese sia stata penalizzata in modo pesante tutta l’area centrale (23% del totale).

La leggera ripresa al Sud opera ancora su volumi limitati e sta ricostituendo in parte un magazzino di prestiti falcidiato pesantemente dal 2011 al 2017.

In conclusione i singoli dati regionali confermano il proseguimento di due trend già noti: le difficoltà nell’accesso a nuovo credito e lo spostamento continuo operato dalle banche verso imprese di maggiori dimensioni, che in buona parte sostituiscono il credito alle piccole imprese nelle regioni più produttive e più indebitate con il sistema bancario.

Una risposta a questi due fenomeni è sempre di più la finanza alternativa e digitale – il cosiddetto FinTech – perché gradualmente compensa la carenza di credito fornito dal canale bancario in tutti i casi dove il rischio è giudicato percorribile.

In questo senso, ancora più incisivo può rivelarsi l’apporto delle soluzioni di invoice trading perché consentono una valutazione del contesto e del rischio più commerciale e meno finanziaria, bilanciando alcune tipiche fragilità finanziarie delle PMI con la qualità del loro portafoglio clienti e l’appartenenza a filiere di produzione certificate dal capo filiera.